ПОЛЬЗОВАТЕЛЮ НА ЗАМЕТКУ март 2020

Цель данного обзора

– проинформировать пользователя о новых и наиболее значимых материалах ИС 1С:ИТС, продемонстрировать возможности программы "1С:Предприятие", представить самые интересные вопросы пользователей программ 1С.

- Изменения в законодательстве и отчетность – коротко о важном

- Система "1С:Предприятие" – возможности программы

- ИС 1С:ИТС – информация на каждый день

- Отвечает аудитор

Изменения в законодательстве и отчетность – коротко о важном

Сроки обязательной маркировки обуви перенесли на 1 июля 2020 года

Постановлением Правительства России от 29.02.2020 № 216 сроки ввода обязательной маркировки обуви перенесены с 1 марта на 1 июля 2020 года.

Для участников оборота обувных товаров это означает следующее:

- производители с 1 июля 2020 года обязаны принимать на учет и реализовывать только маркированную обувь. Если на 1 июля 2020 года у них есть нереализованная обувь, введенная до этого в оборот (принятая на учет производителем), она должна быть промаркирована до 1 сентября 2020 года;

- импортеры с 1 июля 2020 года должны ввозить (помещать под таможенные процедуры) и реализовывать в РФ только маркированную обувь. Если импортер приобрел обувь до 1 июля 2020 года, а ввез в РФ позже, он должен промаркировать ее до 1 августа 2020 года;

- продавцы (оптовые и розничные) с 1 июля 2020 года будут реализовывать только маркированную обувь. Если на 1 июля 2020 года у них есть нереализованная обувь, она должна быть промаркирована до 1 сентября 2020 года.

Постановление Правительства России от 29.02.2020 № 216 опубликовано на официальном интернет-портале 3 марта 2020 года. Напомним, что маркировке подлежит обувная продукция под кодами 6401 – 6405 по ТН ВЭД и 15.20.11, 15.20.12, 15.20.13, 15.20.14, 15.20.21, 15.20.29, 15.20.31, 15.20.32 и 32.30.12 по ОК 034-2014 (КПЕС 2008). Это различные типы обуви (в том числе галоши) вне зависимости от фасона и размера, конкретного назначения, способа производства или материалов.

Минтруд России утвердил долгожданную форму СТД-Р

Сотрудникам, которые выбрали способ ведения трудовой книжки в электронном виде, работодатель обязан предоставлять сведения о трудовой деятельности за период работы у него по специальной форме (ч. 5 ст. 66.1 ТК РФ).

Форму утверждает Минтруд России по согласованию с ПФР (ч. 9 ст. 2 Федерального закона от 16.12.2019 № 439-ФЗ). Проект документа чиновники разработали давно (см. об этом новость), однако он не был утвержден окончательно.

25 февраля 2020 г. опубликован приказ Минтруда России от 20.01.2020 № 23н (далее – приказ № 23н), утвердивший форму, по которой физлицам предоставляются сведения о трудовой деятельности и порядок ее заполнения (далее – Порядок). Дата вступления в силу приказа № 23н – 07.03.2020.

Согласно приказу № 23н сведения работодатель предоставляет по форме СТД-Р. Сведения формируются только по заявлениям сотрудников в следующих случаях (ч. 5 ст. 66.1 ТК РФ, п. 2.6 Порядка):

- при увольнении (форма СДТ-Р выдается в день увольнения);

- по запросу работника, в т.ч. бывшего (форма СТД-Р выдается не позднее трех рабочих дней с даты подачи работником соответствующего заявления).

Работодатель должен сформировать СТД-Р тем способом, который работник указал в заявлении – на бумажном носителе или в форме электронного документа (ч. 5 ст. 66.1 ТК РФ). СТД-Р на бумажном носителе заверяется подписью руководителя организации (или его доверенного лица) и печатью организации (при ее наличии). Если работодателем выступает предприниматель, проставляется только подпись. СТД-Р в форме электронного документа заверяется усиленной квалифицированной ЭП (п. 2.7 Порядка).

Форма СТД-Р доступна в учетных решениях "1С:Предприятия 8".

Заметим, что получить сведения о трудовой деятельности физлицо вправе не только у работодателя (текущего или по последнему месту работы), но также непосредственно в ПФР. Запрос в фонд можно направить через МФЦ или портал госуслуг (ч. 4 ст. 66.1 ТК РФ). Фонд предоставит сведения по форме СЗВ-ПФР. Указанная форма и порядок ее заполнения также утверждены приказом № 23н.

Напомним, что сведения о трудовой деятельности сотрудника работодатель обязан подать в ПФР. Сведения составляются по форме СЗВ-ТД.

ФНС утвердила контрольные соотношения показателей нового расчета по страховым взносам

С отчетности за 1-й квартал 2020 года расчеты по страховым взносам представляются в налоговый орган по новой форме. Расчет за 1-й квартал должен быть представлен не позднее 30 апреля 2020 года.

ФНС России разработала и утвердила контрольные соотношения показателей новой формы, соблюдение которых будут проверять инспекторы при приеме расчетов (письмо от 07.02.2020 № БС-4-11/2002@).

Если контрольные соотношения нарушены, то не позднее дня, следующего за днем получения расчета, налоговый орган направит плательщику соответствующее уведомление.

По сравнению с контрольными соотношениями для прежней формы новые контрольные соотношения расчета изменились незначительно. Они дополнены проверкой новых строк, которые появились в расчете. Это строки 045 подразделов 1.1 и 1.2 Приложения № 1 к разделу 1 и строка 015 Приложения № 2 к разделу 1.

Какие формы персучета изменились с 11 февраля 2020 года?

Правление ПФР постановлением от 27.09.2019 № 485п утвердило следующие формы персонифицированного учета (а также порядок их заполнения и представления в электронном виде):

- АДВ-1 – анкета зарегистрированного лица. Эту форму работодатели подают в фонд на физлиц, которые еще не зарегистрированы в сфере ОПС и у них нет СНИЛС (п. 17 Правил заполнения АДВ-1, утв. постановлением № 485п);

- АДВ-2 – заявление об изменении анкетных данных зарегистрированного лица, содержащихся в индивидуальном лицевом счете;

- АДВ-3 – заявление о выдаче документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета;

- АДИ-2 – запрос об уточнении сведений;

- АДВ-6-1 – опись документов, передаваемых страхователем в ПФР;

- АДИ-5 – сопроводительная ведомость;

- СЗВ-К – сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования.

Постановление № 485п вступило в силу 11.02.2020. Соответственно, с указанной даты при возникновении необходимости представить в фонд какие-либо из перечисленных сведений работодателям необходимо составлять их по новой форме.

Заметим, что вновь утвержденные формы персотчетности практически не изменились. Так, к примеру, реквизиты новой анкеты АДВ-1 такие же, как и в действующей форме. Единственное отличие – это само название формы. Формулировка "застрахованное лицо" заменена на "зарегистрированное лицо".

Также обратим внимание, что из нового перечня форм персучета исключены формы АДИ-1 и АДИ-7. Это свидетельства пенсионного страхования. Их оформлял ПФР на застрахованных физлиц. В частности, в этих свидетельствах указывался СНИЛС. Формы свидетельств исключены, поскольку с 29.09.2019 фонд оформляет новый документ о регистрации физлица в системе ОПС. Это уведомление по форме АДИ-РЕГ (см. новость об этом здесь).

Изменились сроки хранения бухгалтерских документов

В процессе деятельности в организациях образуется большое количество различных документов – бухгалтерского, налогового, кадрового учета и т.д. Указанные документы организации обязаны хранить в течение определенных сроков.

Приказом Росархива от 20.12.2019 № 236 утвержден новый перечень документов, подлежащих хранению, и сроки их хранения. Перечень могут использовать все организации (вне зависимости от их организационно-правовой формы и формы собственности).

Сроки хранения изменились не по всем документам. См. подробный комментарий здесь.

Какие документы подтверждают прием бухгалтерской отчетности налоговым органом?

Не позднее 30 марта 2020 года организации должны представить в налоговые органы годовую бухгалтерскую отчетность за 2019 год. Указанная отчетность подлежит включению в государственный информационный ресурс бухгалтерской (финансовой) отчетности, который формирует ФНС России.

Бухгалтерская отчетность, направленная в электронном виде, считается принятой, если организация получит от налогового органа соответствующие документы.

Налоговое ведомство пояснило следующее. При приеме отчетности налоговый орган проверяет контрольные соотношения ее показателей. В зависимости от результата организация получает:

- квитанцию о приеме отчетности и извещение о вводе сведений в информационный ресурс, если ошибки по контрольным соотношениям не выявлены (см. письмо ФНС России от 18.02.2020 № ВД-4-1/2844@);

- квитанцию о приеме и уведомление об уточнении отчетности с предложением представить пояснения или внести соответствующие исправления, если в результате проверки контрольных соотношений налоговый орган выявит ошибки.

При этом в обоих случаях бухгалтерская отчетность будет считаться принятой налоговым органом и будет включена в информационный ресурс.

ФНС России обратила внимание, что уведомление об уточнении бухгалтерской отчетности носит рекомендательный характер, то есть организация вправе самостоятельно решить, направлять в налоговый орган скорректированную бухгалтерскую отчетность или нет.

ФНС России рекомендует ИП подавать заявление на получение патента по новой форме

В письме от 18.02.2020 № СД-4-3/2815@ ФНС России представила рекомендуемую форму заявления на получение патента для применения ПСН (см. приложение к письму).

Отметим, что в настоящее время предприниматели, обращаясь в инспекцию за патентом, подают заявление по форме из приложения № 1 к приказу ФНС России от 11.07.2017 № ММВ-7-3/544@.

В комментируемом письме специалисты налоговой службы указали, что сейчас готовятся изменения в действующий приказ, затрагивающие форму заявления, порядок его заполнения и формат представления в электронном виде. При этом пока изменения не утверждены, ИП могут подавать заявления по форме из приказа № ММВ-7-3/544@ или по форме, рекомендуемой письмом ФНС России. Разъяснения от 18.02.2020 № СД-4-3/2815@ доведены до сведения налоговых инспекций, поэтому у налоговиков не должно быть претензий в отношении формы заявления.

Заметим, что действующая и рекомендуемая формы отличаются реквизитами только на странице 001.

Так, в форме из приложения к письму от 18.02.2020 № СД-4-3/2815@:

- не нужно указывать сведения о месте жительства (пребывания) ИП на территории РФ;

- в поле, где отражается период, на который ИП просит выдать патент, необходимо указать конкретные даты, а не количество месяцев (как в действующей форме).

На какие периоды распространяется уведомление о представлении единой декларации по налогу на имущество?

Для представления единой декларации по налогу на имущество в 2020 году организация должна подать соответствующее уведомление в налоговый орган по субъекту РФ до 2 марта 2020 года.

ФНС России письмом от 06.02.2020 № БС-4-21/1909 разъяснила, что это уведомление является основанием для представления единой декларации по налогу на имущество за 2019 год (так как подается не позднее 30 марта 2020 года), а также для представления единой декларации в течение 2020 года в случае прекращения деятельности организации путем ликвидации или реорганизации.

Однако указанное уведомление не дает права организации представлять единую декларацию по налогу на имущество в 2021 году. Следовательно, для подачи единой декларации за 2020 год (представляется не позднее 30 марта 2021 года) организации необходимо подать новое уведомление до 1 марта 2021 года.

Как агентам применять онлайн-кассу?

Организации и предприниматели обязаны применять онлайн-кассу при осуществлении расчетов, то есть в случае приема (получения) денежных средств наличными и (или) безналичным способом за товары (работы, услуги). Исключение – случаи, установленные Законом № 54-ФЗ (ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Обязанность применять онлайн-кассу относится также к организациям и ИП, которые являются агентами. В письме от 22.01.2020 № 03-01-15/3375 Минфин России пояснил, что законодательство не запрещает организациям и предпринимателям, которые являются агентами, самостоятельно регистрировать и применять онлайн-кассу при расчетах.

Однако из письма не вполне ясно, от чьего имени действует агент. Полагаем, разъяснения адресованы агентам, которые действуют от своего имени. Если агент действует от имени принципала, применять онлайн-кассу должен принципал. Такие разъяснения налоговая служба давала ранее. При этом финансовое ведомство допускает, что принципал может передать агенту для использования свою онлайн-кассу (письмо Минфина России от 29.10.2019 № 03-01-15/83235).

Как должен быть оформлен кассовый чек, прилагаемый к авансовому отчету?

Расходы, произведенные подотчетным лицом, организация вправе учесть для целей налогообложения прибыли при наличии авансового отчета с приложенными к нему оправдательными документами.

Если сотрудник приобретал товары за наличный расчет, то в качестве документа, подтверждающего оплату, к авансовому отчету должен быть приложен кассовый чек. При этом чек признается оправдательным документом, только если содержит все обязательные реквизиты, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ (см. письма Минфина России от 22.01.2020 № 03-03-06/1/3300, № 03-03-06/1/3298).

При расчетах между организациями и (или) ИП наличными и (или) безналичным путем с предъявлением ЭСП продавец должен указать в кассовом чеке наименование (Тег 1227) и ИНН (Тег1228) покупателя. При этом необходимо учитывать, что наименование покупателя (Тег 1227) можно не указывать в чеке (печатном и электронном) вне зависимости от версии ФФД.

Однако с 1 марта 2020 года для электронного чека Тег 1227 рекомендуется для ФФД 1.05 и обязателен для ФФД 1.1.

Что касается ИНН покупателя (Тег 1228), с 1 марта 2020 года изменения его не коснутся. Как и сейчас для чека (печатного и электронного) в ФФД 1.05 он рекомендуется, а в случае ФФД 1.1 он обязателен.

Иностранных студентов будет проще принять на работу

5 августа 2020 года вступит в силу ряд поправок, предусмотренных Федеральным законом от 06.02.2020 № 16-ФЗ, в законодательство о правовом положении иностранных граждан в РФ. Они упростят прием на работу иностранцев, обучающихся по очной форме в профессиональных образовательных организациях и образовательных организациях высшего профессионального образования, имеющих лицензию.

Привлекать иностранных студентов к работе в свободное от учебы время работодатели смогут без разрешения на привлечение и использование иностранных работников. Причем разрешение на работу или патент для таких иностранцев также станут необязательными. Когда такой иностранец окончит обучение, трудовой или гражданско-правовой договор с ним придется расторгнуть.

Сейчас иностранные студенты принимаются на работу на общих основаниях (при наличии разрешения на работу). Исключение составляют случаи, когда учащиеся работают во время каникул или работают в свободное от учебы время в тех организациях, где они обучаются (п. 6, 7 ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ).

Внесены изменения в форму расчета о суммах доходов, выплаченных иностранным организациям

Индивидуальные предприниматели, выплачивающие иностранным организациям некоторые виды доходов, с 1 января 2020 года признаются налоговыми агентами по налогу на прибыль. Поэтому при выплате таких доходов они должны исчислить и удержать налог, а также представить в налоговый орган расчет о выплаченных иностранным организациям суммах доходов и удержанных налогов. Соответствующие изменения в ст. 310 НК РФ внесены Федеральным законом от 29.09.2019 № 325-ФЗ.

Действующая форма расчета предназначена для организаций. Поэтому для заполнения ее предпринимателями приказом ФНС России от 19.12.2019 № ММВ-7-3/639@ внесены изменения в форму расчета, порядок его заполнения, а также формат представления в электронной форме.

Поправки касаются строки ИНН (в верхней части каждой страницы), в которую добавлено два знакоместа. Кроме того, раздел 3 расчета дополнен показателями, в которых предприниматели должны указывать Ф. И. О., дату рождения, гражданство, место рождения, адрес и др. данные.

Приказ ММВ-7-3/639@ вступит в силу с 29 марта 2020 года.

Система "1С:Предприятие" – возможности программы

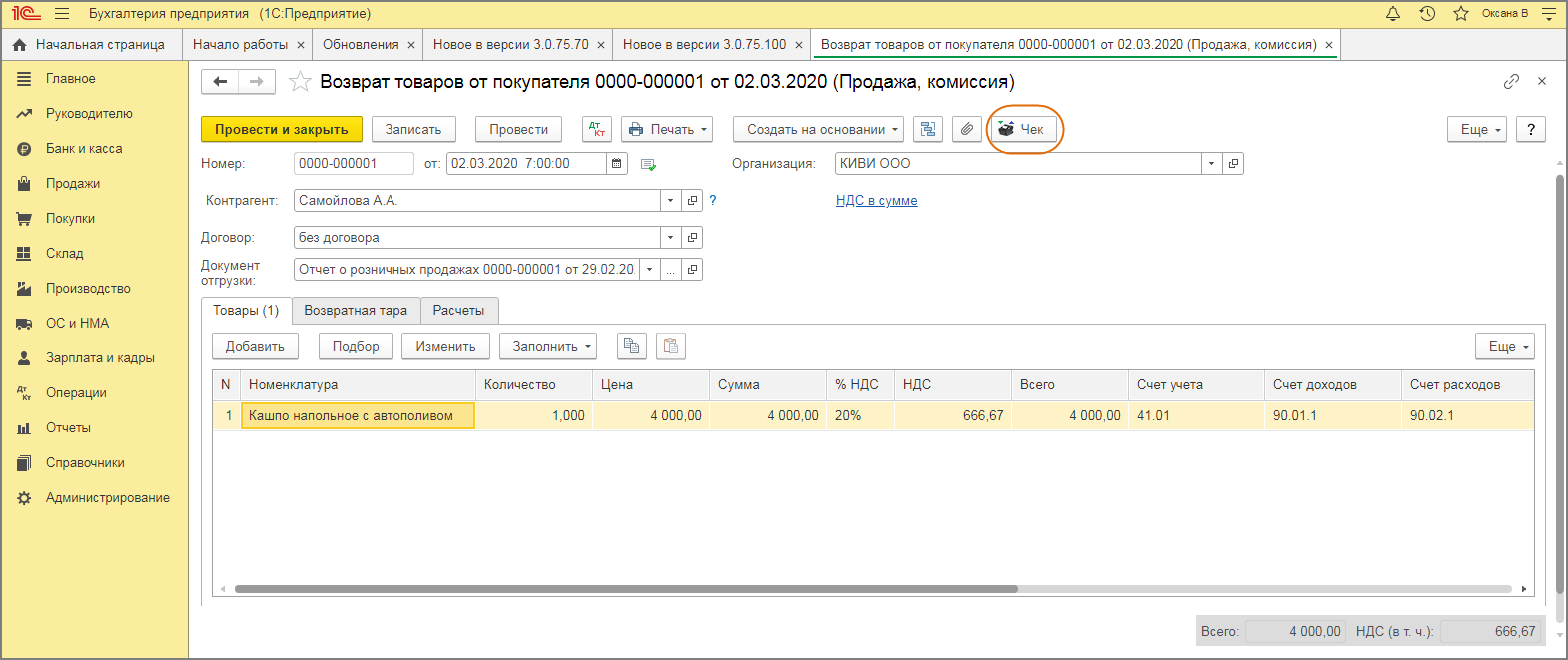

1. Если в программе подключено кассовое оборудование (с автоматической интеграцией данных), то из документа "Возврат товаров от покупателя" по кнопке "Чек" можно сформировать и распечатать чек покупателю с признаком "Возврат прихода" (рис. 1).

Рис. 1

2. Добавлен документ "Сведения о трудовой деятельности работников" - форма СЗВ-ТД. Эта форма представляется в ПФР ежемесячно не позднее 15-го числа месяца, следующего за отчетным, если в течение месяца были кадровые изменения или регистрировались заявления о предоставлении сведений о трудовой деятельности.

Добавлен документ "Сведения о трудовой деятельности работников" - форма СТД-Р. По этой форме по запросу работника или при его увольнении выдается информация о его трудовой деятельности за период работы в организации.

Формы СЗВ-ТД и СТД-Р находятся в разделе: Зарплата и кадры - Электронные трудовые книжки (рис. 2).

Рис. 2

В программе "1С:Зарплата и управление персоналом 8" (ред. 3) начиная с релиза 3.1.13:

- реализована возможность раздельной выплаты сумм, учтенных как расчёты с персоналом (на счёте 70), расчёты по договорам ГПХ (на счёте 76) или как прочие расчёты с персоналом (на счете 73). О выплате по договорам ГПХ см. здесь.

ИС 1С:ИТС – информация на каждый день

Справочник хозяйственных операций "1С:Бухгалтерия 8"

В справочнике актуализирована статья, посвященная отражению в программе операций по переносу убытков в уменьшение налогооблагаемой базы по налогу на прибыль будущих периодов.

Кроме того, размещены новые статьи о том, как в программе:

- перейти с затратного на балансовый метод учета по ПБУ 18/02;

- отразить в бухгалтерском и налоговом учете операции по объединению двух земельных участков в один;

- начислить резервы по сомнительным долгам при переходе с затратного метода на балансовый по ПБУ 18/02.

Подробнее см. новости Справочника хозяйственных операций. "1С:Бухгалтерия 8".

Справочники хозяйственных операций "1С:БГУ 8"

В связи с введением федеральных стандартов бухгалтерского учета для организаций госсектора, изменениями бюджетной классификации и инструкций по учету актуализированы статьи по отражению в программе:

- получения права пользования программой по лицензионному договору;

- перерегистрации неисполненных обязательств прошлых лет;

- начисления заработной платы, НДФЛ, страховых взносов;

- сборки основного средства из комплектующих;

- средств, поступивших в обеспечение исполнения контракта.

Также в справочники добавлены статьи, как в программе списать на забалансовый счет 02 основное средство, которое не соответствует критериям актива, отразить объединение двух основных средств в один объект.

Подробнее см. новости Справочника по 1С:БГУ 8 для казенных учреждений, Справочника по 1С:БГУ 8 для бюджетных и автономных учреждений.

Справочник "Страховые взносы (с 2017 года)"

Возможна ситуация, когда в течение года сотрудник переходит из одного обособленного подразделения организации в другое. Как в этом случае определять базу для начисления страховых взносов (заново или с учетом выплат по всем обособленным подразделениям, где работал сотрудник в течение года), отвечает новая статья справочника.

Подробнее см. новости справочника "Страховые взносы (с 2017 года)".

Справочник "Упрощенная система налогообложения"

Справочник дополнен материалами о порядке учета в расходах при УСН затрат на уплату процентов по кредитам и займам, а также "входного" НДС при приобретении товаров (работ, услуг).

Подробнее см. новости справочника "Упрощенная система налогообложения".

Раздел "Отчетность"

В раздел "Отчетность" добавлены статьи по составлению в программе "1С:Бухгалтерия 8":

- декларации по налогу на прибыль за январь - февраль 2020 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли;

- декларации по налогу на прибыль за 2019 год при уплате ежемесячных и ежеквартальных авансовых платежей;

- декларации по налогу на прибыль за 2019 год при уплате только ежеквартальных авансовых платежей;

- декларации по налогу на прибыль за 2019 год при уплате ежемесячных авансовых платежей исходя из фактической прибыли;

- декларации налогового агента за 2019 год при выплате доходов российским организациям;

- декларации (расчета) налогового агента за 2019 год при выплате доходов иностранным организациям (подробнее см. новости справочника "Отчетность по налогу на прибыль организаций");

- декларации по косвенным налогам за февраль 2020 года" (подробнее см. новости справочника "Отчетность по налогу на добавленную стоимость");

В справочник "Отчетность по персонифицированному учету" добавлены примеры заполнения СЗВ-ТД для различных случаев. В частности, при трудоустройстве физлица, при переводе сотрудника на другую должность, при увольнении внешнего совместителя и др. (подробнее см. новости справочника "Отчетность по персонифицированному учету).

Также добавлены статьи с описанием порядка составления бухгалтерской (финансовой) отчетности за 2019 год в программе "1С:Бухгалтерия 8", а также практические статьи с примерами ее составления (подробнее см. новости справочника "Бухгалтерская отчетность").

Справочник кадровика

В справочник добавлен образец уведомления сотрудника, который отсутствовал на рабочем месте, о необходимости предоставить объяснения о причинах отсутствия.

Подробнее см. новости Справочника кадровика.

Справочник "Кадровый учет и расчеты с персоналом в программах 1С"

В справочнике "Кадровый учет и расчеты с персоналом в программах 1С" актуализированы статьи до текущего релиза программ "1С:Предприятие 8".

Актуализированы практические примеры в рубрике "Отчетность":

- Подготовка анкеты зарегистрированного лица АДВ-1.

- Подготовка заявления об обмене страхового свидетельства (АДВ-2).

- Подготовка заявления о выдаче дубликата страхового свидетельства (АДВ-3).

Актуализированы практические примеры в рубрике "Начисление пособий":

- Начисление ежемесячного пособия по уходу за ребенком до достижения им возраста 1,5 лет.

- Начисление оплаты за работу на условиях неполного рабочего дня с сохранением пособия по уходу за ребенком до 1,5 лет.

- Выход из отпуска по уходу за ребенком до 1,5 лет.

- Начисление ежемесячного пособия по уходу за вторым ребенком до достижения им возраста 1,5 лет в период нахождения в отпуске по уходу за первым ребенком.

- Начисление ежемесячного пособия по уходу за ребенком до достижения им возраста 1,5 лет на основе МРОТ.

- Начисление ежемесячного пособия по уходу за детьми до 1,5 лет при рождении двойни.

- Начисление пособия по беременности и родам (основной случай).

- Начисление пособия по беременности и родам при многоплодной беременности.

- Начисление пособия по беременности и родам при страховом стаже менее 6 месяцев.

Подробнее см. новости справочника "Кадровый учет и расчеты с персоналом в программах 1С".

Бизнес-справочник: правовые аспекты

Организации и ИП, которые относятся к категории субъектов малого и среднего предпринимательства, имеют ряд преимуществ перед более крупными участниками бизнес-сообщества. Для них предусмотрены меры государственной поддержки и определенные льготы.

Новая статья справочника поможет разобраться, кто вправе претендовать на статус субъекта малого и среднего предпринимательства и на какие льготы от государства можно в связи с этим рассчитывать.

Подробнее см. новости Бизнес-справочника: правовые аспекты.

Справочник "Административная ответственность"

Справочник дополнен статьей с подробной информацией о товарах, подлежащих обязательной маркировке, и о санкциях за нарушение порядка маркировки.

Подробнее см. новости справочника "Административная ответственность".

Отвечает аудитор

Все пользователи программ 1С, заключившие договор 1С:ИТС уровня ПРОФ, могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются в ИС 1С:ИТС.

Вопрос месяца: Нужно ли подавать СЗВ-ТД на граждан, с которыми заключены гражданско-правовые договоры?

Ответ:

Форма СЗВ-ТД не подается на граждан, с которыми заключены гражданско-правовые договоры.

Обоснование следующее.

Отчетность по форме СЗВ-ТД введена ч. 2 ст. 66.1 ТК РФ, а также п. 2.4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ (далее – Закон № 27-ФЗ). Подается она в целях хранения Пенсионным фондом России данных о трудовой деятельности работника. Форма и порядок представления формы СЗВ-ТД утверждены постановлением Правления ПФР от 25.12.2019 № 730п (далее – Порядок).

Согласно п. 1.4 Порядка форма СЗВ-ТД заполняется и представляется на всех зарегистрированных лиц (включая лиц, работающих по совместительству и на дистанционной работе), с которыми заключены или прекращены трудовые (служебные) отношения в соответствии с Трудовым кодексом РФ.

В соответствии с п. 2.4 ст. 11 Закона № 27-ФЗ форма СЗВ-ТД подается на работников в следующих случаях:

- прием на работу;

- увольнение с работы;

- перевод на другую постоянную работу;

- подача заявления о способе ведения трудовой книжки.

Еще три случая предусмотрены п. 2.5.3 Порядка, это:

- изменение наименования работодателя;

- установление (присвоение) работнику второй и последующей профессии, специальности или квалификации;

- лишение права по приговору суда занимать определенные должности или заниматься определенным видом деятельности.

Таким образом, СЗВ-ТД оформляется на сотрудников, которые состоят в трудовых отношениях с работодателем по ТК РФ. Если с гражданином заключен не трудовой, а гражданско-правовой договор (например, на выполнение работ и оказание услуг), то отношения с ним регулируются гражданским, а не трудовым кодексом. Поэтому на тех, с кем организацией (предпринимателем) заключены гражданско-правовые договоры, СЗВ-ТД не подается.

Другие интересные вопросы за последний месяц:

- 12.02.2020 Нужно ли уведомлять внешнего совместителя о переходе на электронную трудовую книжку и подавать по нему СЗВ-ТД?

- 14.02.2020 Можно ли самостоятельно уничтожить документы с истекшим сроком хранения?

- 20.02.2020 Нужно ли сдавать отчет СЗВ-ТД на иностранного работника, с которым заключен трудовой договор в феврале 2020 года?

- 26.02.2020 Можно ли учесть расходы на ГСМ, если в путевом листе отсутствуют отметки о прохождении водителем медосмотров?

- 28.02.2020 Можно ли учесть расходы на цветы сотрудницам к 8 Марта?

- 03.03.2020 Может ли налоговая проверить соответствие фактического адреса организации юридическому?

Вопрос месяца (для госсектора): По каким кодам КОСГУ планировать расходы на приобретение программного обеспечения в 2020 – 2022 годах?

Ответ:

Для определения кодов КОСГУ применяется порядок, утв. приказом Минфина России от 29.11.2017 № 209н (далее - Порядок № 209н). В соответствии с п. 10.2.6 Порядка № 209н расходы на оплату услуг в области информационных технологий, приобретение неисключительных прав на результаты интеллектуальной деятельности (в т.ч. приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных) отражаются по подстатье 226 "Прочие работы, услуги" КОСГУ.

Однако с 01.01.2020 вступают в силу пп. 11.5.2, 11.5.3 Порядка № 209н. Для отражения в учете расходов на приобретение неисключительных прав на программное обеспечение будут применяться подстатьи 352 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования" и 353 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования" КОСГУ (п. 2 Порядка № 209н).

Следовательно, при составлении сметы на 2020 г. приобретение неисключительных прав на программное обеспечение необходимо отражать по подстатье 226, при составлении сметы на плановый период 2021 и 2022 гг. эти расходы следует планировать по подстатьям 352 и 353 КОСГУ.

Аналогичные разъяснения содержатся в письме Минфина России № 02-06-07/103995, Федерального казначейства № 07-04-05/02-29148 от 31.12.2019. Из них следует, что при принятии обязательств на плановый период необходимо руководствоваться порядком применения бюджетной классификации, который будет действовать в этом периоде.

В программе "1С:БГУ 8" кодов 352, 353 КОСГУ пока нет. Пользователь может самостоятельно ввести в справочник КОСГУ коды 352 и 353 и использовать их только в документах санкционирования.

Другие интересные вопросы за последний месяц (для госсектора):

- 03.03.2020 Какими проводками отразить передачу автомобиля в казну?

- 03.03.2020 Нужно ли увеличивать балансовую стоимость здания на затраты по капитальному ремонту?

- 02.03.2020 Как оприходовать основные средства, если они приобретены за счет пожертвований?

- 02.03.2020 Как отразить в учете работы по капитальному ремонту и реставрации здания?

- 28.02.2020 Как отразить в учете принятие, выбытие, реализацию книжной продукции?

- 28.02.2020 По какому коду КОСГУ оплатить услуги водителя по договору транспортного средства с экипажем?

- 27.02.2020 Какими проводками отразить расчеты головного учреждения с филиалом по налогу на прибыль и НДС?

- 27.02.2020 По каким КБК начислить расходы на сумму сбора за возврат билета или сумму невозвратного билета?

- 26.02.2020 Как учесть покупку лицензии на использование программ Microsoft Windows, Office?

- 25.02.2020 Как принять к учету оборудование, включенное в сводный сметный расчет стоимости строительства?

- 25.02.2020 По каким КБК перечислить родственнику умершего работника компенсацию за неиспользованный отпуск, не полученную ко дню смерти?

- 21.02.2020 Как заполнять графы 2, 3 разд. 1 справки (ф. 0503110) в части остатков по счету 401 10?

- 21.02.2020 По каким КБК оплатить инвентаризацию стационарных источников и выбросов вредных веществ в атмосферный воздух?

- 13.02.2020 Как в отчете (ф. 0503123) отразить возврат от ФСС РФ дебиторской задолженности прошлых лет?

- 13.02.2020 Как возместить сотруднику расходы на ГСМ, если он едет в командировку на личном автомобиле?

- 07.02.2020 Как отразить в учете казенного учреждения возмещение сотрудником расходов на услуги связи?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

По материалам https://its.1c.ru/docs/hot/