ПОЛЬЗОВАТЕЛЮ НА ЗАМЕТКУ март 2018

Изменения в законодательстве и отчетность – коротко о важном

За 2017 год отчитаться можно как по новым, так и по старым формам 2-НДФЛ и 6-НДФЛ

Приказами ФНС России от 17.01.2018 № ММВ-7-11/18@ и № ММВ-7-11/19@ внесены изменения в расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ, а также в порядок их заполнения и формат представления в электронном виде.

В соответствии с приказом № ММВ-7-11/19@ новая форма справки 2-НДФЛ применяется при представлении сведений за 2017 год. При этом ни приказом, ни статьей 5 НК РФ (которая определяет порядок вступления в силу нормативных правовых актов по налогам и сборам) конкретный срок начала применения новой формы не установлен.

Как пояснила ФНС в разъяснении от 14.02.2018, налоговые агенты могут представлять в налоговый орган справки 2-НДФЛ за 2017 год как по новой, так и по старой форме. Полагаем, что справки 2-НДФЛ за 2017 год для сотрудников выдаются в аналогичном порядке.

Что касается новой формы расчета 6-НДФЛ, то в соответствии с приказом № ММВ-7-11/18@ она применяется с представления расчета за 2017 год, но не ранее чем через два месяца после опубликования приказа (приказ опубликован 25.01.2018, а вступает в силу с 27.03.2018).

Несмотря на это, представители ФНС поясняют, что налоговые агенты могут выбрать, по какой форме 6-НДФЛ отчитываться за 2017 – по новой или по старой.

Отметим также, что если отчетность за 2017 год уже подана по старым формам 2-НДФЛ или 6-НДФЛ, то представлять ее по новым формам не следует.

Новые правила техосмотра

С 22 февраля 2018 г. вступили в силу новые правила технического осмотра (ТО) транспортных средств (ТС). Новые правила ужесточают требования к ТС, т.е. усложняют прохождение ТО. Изменения внесены в Правила проведения техосмотра, утв. постановлением Правительства от 05.12.2011 № 1008. Рассмотрим основные.

В грузовых и легковых автомобилях, автобусах и троллейбусах должны быть аптечки и огнетушители с неистекшим сроком годности.

Усилитель руля (если он предусмотрен изготовителем транспортного средства) должен быть полностью исправленным.

Запрещается наклеивать на внешние световые приборы пленки, устанавливать на них оптические детали, не предусмотренные конструкцией. Повреждения и отслоения светоотражающей маркировки не допускаются. Форма, цвет и размер фар должны быть одинаковыми, а расположение симметричным.

Все установленные на заводе стеклоомыватели и стеклоочистители (ветрового, заднего стекла и фар) должны быть в наличии в исправном состоянии.

Шины с шипами противоскольжения (в случае их применения) должны быть установлены на все колеса транспортного средства.

Запрещены изменения в конструкции транспортного средства, внесенные в нарушение требований, установленных разделом 4 главы V Технического регламента Таможенного союза "О безопасности колесных транспортных средств" (ТР ТС 018/2011).

Подтекание масел и рабочих жидкостей из двигателя, коробки передач, бортовых редукторов, заднего моста, сцепления, аккумуляторной батареи, систем охлаждения и кондиционирования воздуха и гидравлических устройств, которые устанавливаются на ТС дополнительно, является основанием для отказа в прохождении техосмотра. Раньше подтекание допускалось, но не более 20 капель в минуту.

Отдельные транспортные средства для прохождения ТО должны соответствовать дополнительным требованиям, установленным в разделах 13-26 приложения № 8 к ТР ТС 018/2011.

Заметим, что по новым правилам наличие печати в диагностической карте не является обязательным. Отсутствие оттиска не делает карту недействительной.

Новые правила оборота алкоголя

В Федеральный закон от 22.11.1995 № 171-ФЗ внесен ряд изменений, касающихся оборота алкогольной продукции. Рассмотрим основные нововведения.

С 01.01.2018 пиво и пивные напитки в пластиковой таре объемом свыше 1,5 литров можно производить, закупать, поставлять, хранить и перевозить исключительно с целью последующего экспорта. Оборот любой алкогольной продукции в такой упаковке внутри России по-прежнему запрещен.

С 01.07.2018 при изготовлении федеральных специальных и акцизных марок алкогольной продукции на них будет наноситься двухмерный штрихкод, содержащий идентификатор ЕГАИС (уникальное сочетание букв и цифр, позволяющее распознавать алкогольную продукцию).

С 01.07.2018 отменяются плановые проверки в отношении розничных продавцов алкогольной продукции (кроме сельскохозяйственных товаропроизводителей, продающих вино и шампанское). При этом можно будет проводить контрольные закупки без предварительного уведомления проверяемых субъектов, а также внеплановые проверки (при наличии соответствующих оснований).

(См. Федеральный закон от 28.12.2017 № 433-ФЗ).

Переход на новый формат ЕГАИС 3.0

С 15 марта 2018 года формат электронных документов для фиксации алкогольной продукции в ЕГАИС изменится на версию 3.0. В отличие от формата второй версии, при котором акцизная марка была привязана к выпущенной партии алкоголя, в новом формате учет будет вестись поштучно (помарочно): конкретная акцизная марка будет привязана к конкретной единице маркируемой алкогольной продукции.

Производителям, импортерам, оптовым поставщикам и розничным продавцам алкоголя следует учитывать, что с 15 марта 2018 г. фиксировать накладные можно только в новом формате. С 15 марта по 30 июня 2018 г. будет действовать промежуточный этап перехода на формат 3.0, в течение которого алкоголь, поступивший в новом формате, будет списываться помарочно. Продукция, поступившая по старому формату, может быть списана по старым правилам. С 1 июля 2018 г. будет применяться только помарочный учет.

Плату за вред, причиняемый автодорогам, пока не повысят

Правительство России постановлением от 30.01.2018 № 89 продлило действие понижающих коэффициентов к плате, которая взимается с владельцев транспортных средств, перевозящих тяжеловесный груз с превышением осевых нагрузок и (или) допустимой массы транспортного средства. Ранее срок действия этих коэффициентов был определен до 31.01.2018, теперь он продлен до 31.01.2019.

Соответствующие изменения внесены в постановление Правительства РФ от 28.06.2016 № 590.

Кроме того, уточнены диапазоны превышения допустимых осевых нагрузок и (или) допустимой массы транспортного средства, при которых применяется тот или иной коэффициент. Сами коэффициенты остались прежними:

- от 0 до 5 процентов включительно (ранее – от 0 до 5 процентов) – 0,016;

- от 5 до 10 процентов включительно (ранее – от 5 до 10 процентов) – 0,2;

- от 10 до 50 процентов включительно (ранее – от 10 до 50 процентов) – 0,6.

Как оформить результаты проверки знаний требований охраны труда?

Если у работников рабочих профессий на рабочем месте отсутствуют вредные и (или) опасные факторы, проверку знаний требований охраны труда и практических навыков безопасной работы таких работников проводит их непосредственный руководитель. Результаты такой проверки можно не оформлять. На это указали специалисты Роструда в письме от 13.11.2017 № ПГ/27502-03-3.

Напомним, что согласно п. 2.2 Порядка, утв. постановлением Минтруда и Минобразования от 12.01.2003 № 1/29, в обязанности работодателя входит обучение принимаемых (переводимых) работников рабочих профессий безопасным методам и приемам выполнения работ (в течение месяца после приема или перевода).

При этом рабочие, принимаемые на работу с вредными и (или) опасными условиями труда, дополнительно должны пройти стажировку на рабочем месте и сдать экзамены. Работники рабочих профессий, не имеющие стажа на работах с вредными и (или) опасными условиями труда или имеющие перерыв в таких работах более года, проходят обучение и проверку знаний требований охраны труда в течение первого рабочего месяца.

Работники рабочих профессий, на рабочем месте которых отсутствуют вредные и (или) опасные факторы, не обязаны проходить стажировку и сдавать экзамены. С такими работниками достаточно проводить инструктажи по охране труда с устной проверкой приобретенных знаний и навыков безопасных приемов работы (п. 2.1.3 Порядка, утв. постановлением Минтруда и Минобразования от 12.01.2003 № 1/29).

Что следует помнить покупателю при налоговой проверке счетов-фактур, оформленных до 01.10.2017?

В счетах-фактурах, заполняемых организациями до 01.10.2017, в строчках "Адрес" продавца и покупателя указывались места нахождения организации в соответствии с учредительными документами.

Если покупатель получил от продавца счет-фактуру (оформленный до названной даты), в котором в указанных строчках только наименование населенного пункта (муниципального образования), то такой счет-фактура не считается составленным с нарушением установленного порядка. Поэтому налоговый орган не может отказать покупателю в вычете НДС по этому счету-фактуре.

Об этом напомнил Минфин России в письме от 19.12.2017 № 03-07-09/84614.

По каким автомобилям платится повышенный транспортный налог за 2018 год?

В общем случае плательщики транспортного налога исчисляют его сумму как произведение соответствующей налоговой базы и налоговой ставки. Однако в отношении дорогостоящих легковых автомобилей налог исчисляется с учетом повышающих коэффициентов, которые зависят от стоимости и года выпуска автомобиля (п. 2 ст. 362 НК РФ).

Перечень дорогостоящих автомобилей ежегодно определяет Министерство промышленности и торговли РФ. На налоговый период 2018 года перечень автомобилей уже опубликован на сайте Минпромторга РФ.

Напомним, что организации исчисляют сумму налога (авансового платежа) самостоятельно. За физических лиц сумму налога рассчитывает налоговая инспекция.

Сроки уплаты налога и авансового платежа установлены региональными законами.

Нужно ли в кассовом чеке указывать валюту платежа или информацию о гарантии?

В письме от 05.02.2018 № 03-01-15/6377 Минфин России дал понять, что в кассовом чеке указывать валюту платежа или приводить информацию о гарантии не нужно.

Дело в том, что обязательные реквизиты кассового чека содержатся в п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ, валюта платежа и гарантия в них не поименованы.

По вопросам подтверждения заключения договора розничной купли-продажи и выдачи гарантийного талона финансисты рекомендуют обращаться в Роспотребнадзор.

Можно ли БСО печатать на онлайн-ККТ?

Бланк строгой отчетности (БСО) – первичный документ, приравненный к кассовому чеку, который формируется (печатается) с применением автоматизированной системы для бланков строгой отчетности в момент расчета за оказанные услуги (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ).

В письме от 26.12.2017 № 03-01-15/87057 Минфин России указал, что БСО можно печатать на обычной онлайн-ККТ, если в ней предусмотрена такая функция. Иная автоматизированная система для БСО в этом случае не нужна.

Такой порядок применяется только к новым БСО.

Гендиректора следует проверять на дисквалификацию

Перед назначением нового генерального директора лицо, уполномоченное заключить с ним трудовой договор, обязано проверить претендента на предмет дисквалификации за совершенное ранее административное правонарушение. Соответствующая информация содержится в реестре дисквалифицированных лиц ФНС России. После обращения выдается выписка о дисквалифицированном лице либо справка об отсутствии такой информации в реестре (ч. 2, 3 ст. 32.11 КоАП РФ).

Стоимость предоставления выписки или справки составляет 100 рублей (постановление Правительства РФ от 03.07.2014 № 615, п. 27 Административного регламента, утв. приказом Минфина России от 30.12.2014 № 177н).

Сведения о дисквалифицированных лицах размещаются также на сайте ФНС России. В этом случае информация является бесплатной и общедоступной (ч. 3 ст. 32.11 КоАП РФ).

Отметим, что заключение с дисквалифицированным лицом договора (контракта) на управление юридическим лицом (а равно неприменение последствий прекращения его действия) влечет наложение административного штрафа на юридическое лицо в размере до ста тысяч рублей (ч. 2 ст. 14.23 КоАП РФ).

Такие пояснения представлены в письме Минфина России от 27.12.2017 № 03-12-13/87273.

Как направить физическому лицу сообщение о невозможности удержать НДФЛ?

Налоговый агент, который не может удержать НДФЛ с дохода, выплачиваемого физлицу, обязан не позднее 1 марта года, следующего за годом выплаты дохода, письменно налоговому органу и налогоплательщику о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога п. 5 ст. 226 НК РФ).

В настоящее время конкретная форма сообщения для направления ее налогоплательщику не установлена. Поэтому налоговый агент вправе согласовать с налогоплательщиком порядок направления ему сообщения. К такому выводу пришел Минфин России в письме от 31.01.2018 № 03-04-06/5527.

Минфин напомнил, что сообщение о невозможности удержать НДФЛ, направляемое физлицу, не порождает у него обязанности самостоятельно исчислять налог и представлять декларацию по форме 3-НДФЛ. С 2016 года указанные физические лица уплачивают НДФЛ на основании уведомления, полученного от налогового органа. Срок уплаты налога – не позднее 1 декабря года, следующего за истекшим налоговым периодом.

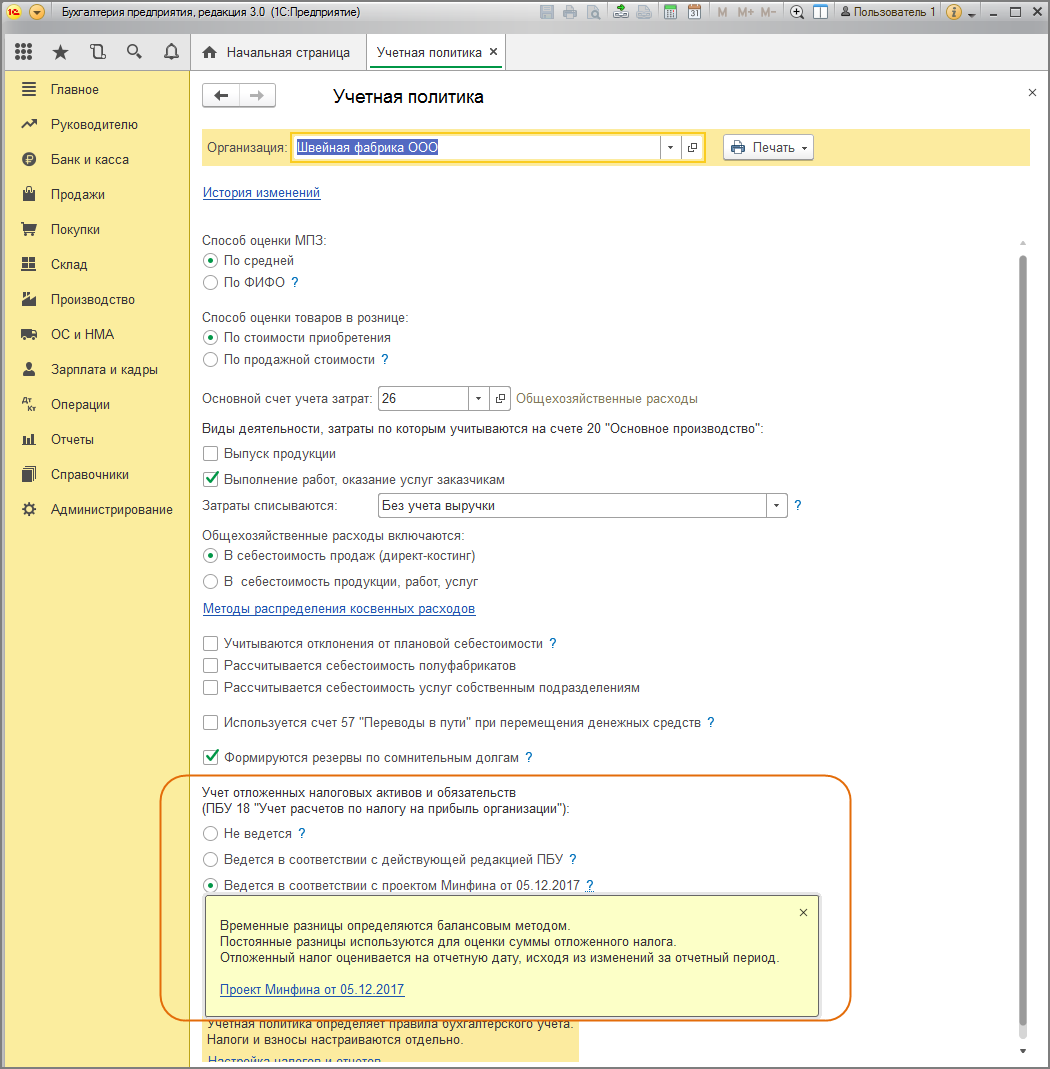

Система "1С:Предприятие"– возможности программы

В программе "1С:Бухгалтерия 8" (начиная с релиза 3.0.59) реализована возможность выбора метода применения ПБУ 18/02 одним из двух способов (рис. 1):

- в соответствии с действующей редакцией ПБУ 18/02

- в соответствии с проектом Минфина от 05.12.2017 (балансовый метод)

Рис. 1

При расчете налога на прибыль согласно действующей редакции ПБУ 18/02 временные и постоянные разницы рассчитываются по каждому доходу и расходу. В соответствии с выявленными разницами путем умножения на ставку налога на прибыль признаются суммы отложенных налоговых активов и обязательств (ОНА и ОНО) и постоянных налоговых активов и обязательств (ПНА и ПНО). Текущий налог на прибыль рассчитывается путем корректировок данных бухгалтерского учета. Таким образом, первоначально рассчитывается условный расход (доход) по налогу на прибыль, затем производится его корректировка на ПНО, ПНА, ОНО, ОНА.

При расчете налога на прибыль в соответствии с проектом Минфина от 05.12.2017 (балансовый метод) временная разница выявляется исходя из сравнения стоимости активов и обязательств по статьям бухгалтерского баланса и данным налогового учета на отчетную дату (но не пообъектно, а в целом). Выявленные положительные и отрицательные разницы между бухгалтерским и налоговым учетом суммируются и в результате формируется одна временная разница – вычитаемая или налогооблагаемая. Полученную разницу умножаем на ставку налога на прибыль и получаем отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО). Изменение ОНА или ОНО по сравнению с предыдущей отчетной датой дает расход или доход по отложенным налогам, т.е. по сути погашение или признание ОНА или ОНО. Разницы, которые не связаны с оценкой активов и обязательств, являются постоянными. Текущий налог на прибыль рассчитывается по данным налогового учета.

Рассмотрим пример. Организация формирует резервы по сомнительным долгам в бухгалтерском учете, в налоговом учете не формирует. В зависимости от выбора метода применения ПБУ 18/02 возможны следующие варианты.

- Учет отложенных активов и обязательств ведется в соответствии с действующей редакцией ПБУ. Между бухгалтерским и налоговым учетом образуется постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО). При закрытии месяца регламентной операцией "Расчет налога на прибыль" сформируется проводка Дт 99.02.3 Кт 68.04.2.

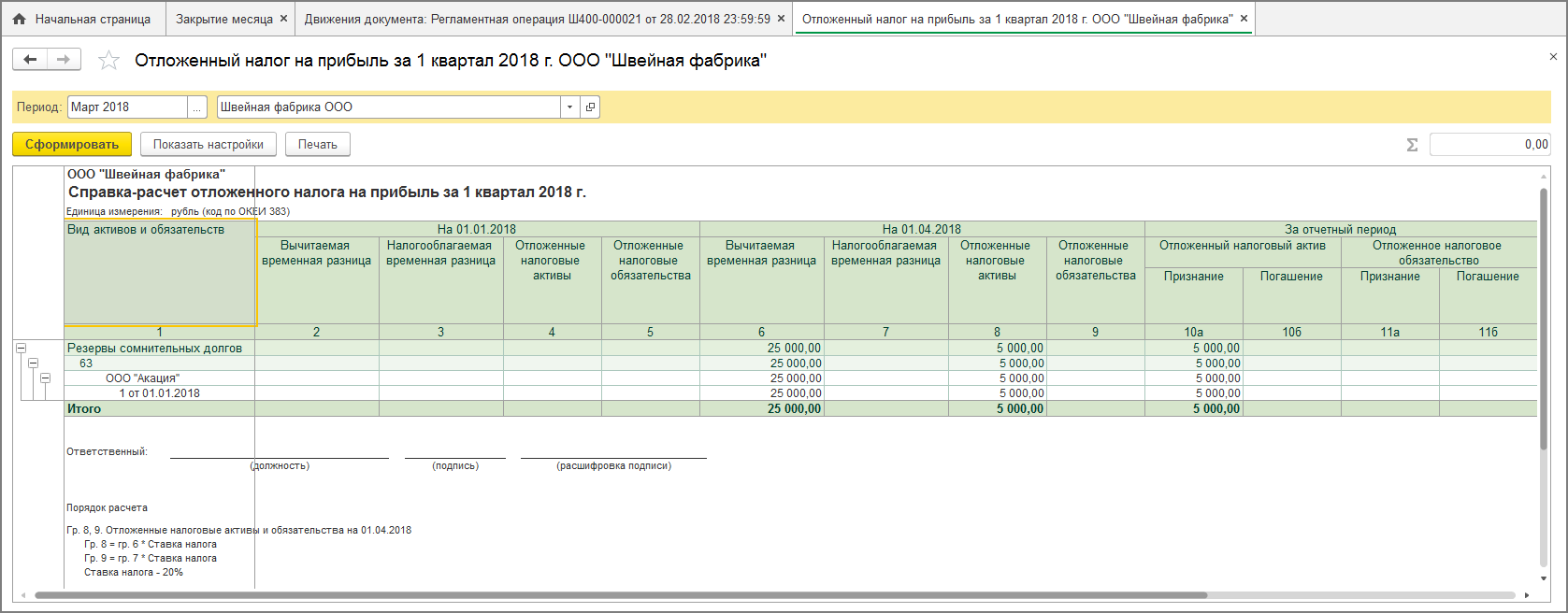

- Учет отложенных активов и обязательств ведется в соответствии с проектом Минфина от 05.12.2017. Между бухгалтерским и налоговым учетом образуется временная разница и соответствующий ей отложенный налоговый актив. При закрытии месяца регламентная операция "Расчет отложенного налога по ПБУ 18" (рис. 2) формирует проводку Дт 09 и Кт 68.04.2 на сумму признания отложенного налогового актива. Расчет налога на прибыль выполняется регламентной операцией "Расчет налога на прибыль" по данным налогового учета.

Рис. 2

Для иллюстрации расчетов в соответствии с проектом изменений ПБУ 18/02 используются справки-расчеты:

- "Отложенный налог на прибыль" (рис. 3)

- "Эффект от изменения ставок налога на прибыль" (если в течение отчетного периода изменилась ставка налога на прибыль. Например, если открылось обособленное подразделение в другом регионе).

В программе "1С:Зарплата и управление персоналом 8" (ред. 3) начиная с релиза 3.1.5:

- изменена форма справки 2-НДФЛ 2018 года в соответствии с приказом ФНС от 17.01.2018 № ММВ-7-11/19@. Формирование справки см. здесь

- формирование и отправка файлов по документу "Заявление о подтверждении права на зачет авансовых платежей по НДФЛ", в связи с сообщением ФНС о начале их приема с 22.01.2018. Подробнее о составлении заявления см. здесь

ИС 1С:ИТС – информация на каждый день

Справочник хозяйственных операций "1С:Бухгалтерия 8"

В связи с выпуском новых релизов конфигурации "1С:Бухгалтерия 8" (ред. 3.0) актуализированы статьи, посвященные:

- установке плановых цен выпуска готовой продукции;

- расчету транспортного налога по дорогостоящим автомобилям.

В справочнике размещены новые статьи об особенностях отражения в программе:

- безакцептного списания с расчетного счета организации по исполнительному листу;

- продаже ОС стоимостью от 40 000 руб. до 100 000 руб.;

- ремонта автомобиля и получения страхового возмещения и ремонта автомобиля по ОСАГО;

- продажи спецодежды сотруднику при увольнении.

Подробнее см. новости Справочника хозяйственных операций. "1С:Бухгалтерия 8".

Справочник "Учет по налогу на добавленную стоимость"

В справочник "Учет по налогу на добавленную стоимость" добавлен пример, описывающий порядок выставления счетов-фактур продавцами сырых шкур и лома при получении предоплаты и при отгрузке этих товаров в программе "1С:Бухгалтерия 8" (редакция 3.0).

Кроме того, обновлен пример, описывающий порядок восстановления входного НДС по приобретенным товарам и материалам в случае их использования для экспортных операций в "1С:Бухгалтерии 8" (редакция 3.0).

Подробнее см. новости справочника "Учет по налогу на добавленную стоимость".

Справочник "Налог на прибыль организаций"

Справочник дополнен новыми статьями, в которых перечислены расходы, не учитываемые при расчете налога на прибыль.

Кроме того, добавлено несколько статей-рекомендаций, поясняющих, можно ли учесть стоимость ГСМ сверх компенсации за пользование автомобилем сотрудника в служебных целях.

Подробнее см. новости справочника "Налог на прибыль организаций".

Справочник "Налог на добавленную стоимость"

При реализации товаров в режиме экспорта применяется нулевая ставка НДС. Однако с 01.01.2018 экспортеры получили право отказаться от ее применения. Какие действия нужно совершить для этого и каковы последствия отказа от ставки 0%? Об этом – в новой статье справочника.

Подробнее см. новости справочника "Налог на добавленную стоимость".

Справочник "Страховые взносы (с 2017 года)"

В справочнике размещена статья, отвечающая на вопрос, в каком размере освобождена от взносов компенсация работнику за использование его автомобиля в служебных целях.

Подробнее см. новости справочника "Страховые взносы (с 2017 года)".

Справочник "Налог на имущество организаций"

Органам власти субъектов РФ предоставлено право самостоятельно (в соответствии с НК РФ) устанавливать по налогу на имущество ставки, льготы, порядок и сроки уплаты. В связи с этим в справочник добавлен материал, в котором приведены действующие в регионах ставки и сроки уплаты налога.

Подробнее см. новости справочника "Налог на имущество организаций".

Раздел "Отчетность"

Добавлены статьи по составлению в "1С:Бухгалтерии 8":

- декларации по налогу на прибыль за январь-февраль 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли (подробнее см. новости справочника "Отчетность по налогу на прибыль организаций");

- сведений о доходах физических лиц по форме 2-НДФЛ за 2017 год;

- расчета по форме 6-НДФЛ за 2017 год.

(подробнее см. новости справочника "Отчетность по налогу на доходы физических лиц");

- декларации по косвенным налогам за февраль 2018 года (подробнее см. новости справочника "Отчетность по налогу на добавленную стоимость").

Справочник кадровика

Справочник дополнен материалами различной тематики. Новые теоретические и практические статьи помогут разобраться, как организовать обучение работников в области гражданской обороны, какие документы для этого необходимы, можно ли взыскать ущерб с уволенного сотрудника и какова ответственность за непроведение индексации заработной платы.

Подробнее см. новости Справочника кадровика.

Справочник "Кадровый учет и расчеты с персоналом в программах 1С"

В Справочнике "Кадровый учет и расчеты с персоналом в программах 1С" актуализированы статьи до текущего релиза программ "1С:Предприятие 8".

Актуализированы практические примеры в рубриках: "Расчеты с персоналом", "Кадровый учет", "Расчет заработной платы госслужащих", "Расчет заработной платы военнослужащих", "Налоги и взносы".

Подробнее см. новости справочника "Кадровый учет и расчеты с персоналом в программах 1С".

Справочник "Онлайн-кассы"

С 01.01.2018 предприниматели, применяющие спецрежимы ЕНВД и ПСН, вправе уменьшить налог на расходы на покупку ККТ. Как воспользоваться таким налоговым вычетом, можно узнать из новой статьи справочника.

Добавлены статьи, посвященные порядку использования фискального накопителя, особенностям выдачи чека коррекции, применению ККТ, если физлицо производит оплату платежным поручением через кассу банка.

Также опубликована инструкция по подключению онлайн-кассы к программе 1С.

Подробнее см. новости справочника "Онлайн-кассы".

Отвечает аудитор

Все пользователи программ 1С, заключившие договор 1С:ИТС уровня ПРОФ, могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются в ИС 1С:ИТС.

Вопрос месяца: Применяются ли новые коды доходов при заполнении справки 2-НДФЛ за 2017 год?

Ответ:

С 1 января 2018 года приказом ФНС России от 24.10.2017 № ММВ-7-11/820@ введены новые коды для доходов и вычетов по НДФЛ:

2013 – сумма компенсации за неиспользованный отпуск;

2014 – сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях);

2301 – суммы штрафов и неустоек, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.1992 № 2300-1 "О защите прав потребителей";

2611 – сумма списанного безнадежного долга с баланса организации;

3023 – сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года;

619 – вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

Упомянутый приказ действует с 1 января 2018 г., поэтому при сдаче отчетности по форме 2-НДФЛ после этой даты следует указывать новые коды. Иными словами, если справка 2-НДФЛ будет сдана в налоговый орган после 01.01.2018, то в ней должны быть отражены новые коды.

Если справка 2-НДФЛ представлялась в налоговый орган или выдавалась налогоплательщику до этой даты и в ней указывались прежние коды, то это не является нарушением и вносить изменения в такую справку не нужно.

Такие разъяснения дают представители ФНС России в устных консультациях.

Другие интересные вопросы за последний месяц:

- 08.02.2018 Можно ли составить счет-фактуру в нерабочий (праздничный) день?

- 12.02.2018 Как внести в трудовую книжку запись, пропущенную по ошибке?

- 14.02.2018 Может ли бухгалтер выполнять обязанности кассира?

- 15.02.2018 Можно ли прописать должностные обязанности в трудовом договоре и не составлять должностную инструкцию?

- 20.02.2018 Какой штраф грозит организации за неисполнение требования о представлении документов, полученного в электронном виде от налоговой?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

По материалам https://its.1c.ru/docs/hot/