ПОЛЬЗОВАТЕЛЮ НА ЗАМЕТКУ июль 2018

Изменения в законодательстве и отчетность – коротко о важном

Налоговая служба опровергла слухи о проверке переводов с карты на карту между физлицами

После распространения слухов о том, что банки с 1 июля (по некоторым данным – с 1 июня) 2018 года будут сообщать в налоговые органы обо всех поступлениях на карту физических лиц (не являющихся ИП), ФНС России опубликовала на сайте опровержение. Подробнее см. здесь.

Напомним, что в отношении счетов физических лиц, не имеющих статуса ИП, банки передают в инспекцию по месту своего нахождения только сведения об открытии, закрытии или изменении реквизитов (п. 1.1 ст. 86 НК РФ). Причем эта норма действует давно – с 1 сентября 2016 года (см. Федеральный закон от 03.07.2016 № 241-ФЗ).

Также на основании мотивированного запроса налогового органа банки предоставляют данные о наличии счетов, вкладов, данные об остатках средств на счетах, выписки по операциям на счетах физических лиц, не являющихся ИП (п. 2 ст. 86 НК РФ).

При этом такой запрос инспекция вправе направить в банк только при наличии согласия вышестоящего налогового органа в следующих двух случаях (абз. 3 п. 2 ст. 86 НК РФ):

- если в отношении физлица проводится проверка;

- если истребуются документы по сделкам физлица с иным проверяемым лицом или организацией.

Данное правило введено с 1 июля 2014 года (пп. "б" п. 7 ст. 10, п. 4 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

С 1 июня 2018 года вступили в силу поправки в п. 2 ст. 86 НК РФ, согласно которым по запросу инспекции банк должен передать сведения о так называемых металлических счетах (остатку и движении средств по ним), т.е. о счетах, открытых в драгоценных металлах (п. 10 ст. 1, ч. 2 ст. 3 Федерального закона от 27.11.2017 № 343-ФЗ).

Каких-либо изменений в части сообщения банками в налоговые инспекции информации о средствах, перечисляемых физлицами с карты на карту, в НК РФ не внесены. Именно это подтвердили специалисты ФНС России в информации на сайте.

3 июля 2018 года вступили в силу изменения в закон об онлайн-кассах

На 1 июля 2018 года был запланирован переход на онлайн-кассы многих организаций и предпринимателей – представителей среднего бизнеса. Однако уже 3 июля приняты поправки, которые меняют порядок использования контрольно-кассовой техники (ККТ).

Подробнее читайте:

- Новые требования по кассам при расчетах

- Новые категории освобожденных от применения онлайн-касс

- Изменения требований к чекам

- Порядок регистрации, перерегистрации и снятия с учета ККТ

Что делать, если работодатель не успевает выполнить предписание трудовой инспекции?

Работодатель, не успевающий выполнить предписания трудовой инспекции об устранении выявленных нарушений, может продлить срок их устранения. Такая возможность доступна при условии направления в Роструд (или в его территориальный орган) соответствующего аргументированного ходатайства.

При этом должны быть соблюдены два условия:

- причина для продления срока должна быть уважительной,

- ходатайство должно быть подано не позднее 10 рабочих дней до указанного в предписании срока устранения нарушений.

К ходатайству необходимо приложить документы, обосновывающие невозможность устранения нарушений в установленный срок, а также документы, подтверждающие принятие работодателем мер, направленных на устранение нарушений (например, приказы, распоряжения и т.д.).

Такой порядок с 11.02.2018 закреплен в п. 88 Административного регламента, утв. приказом Минтруда от 30.10.2012 № 354н.

Индексацию платы за вред дорогам перенесли на год

Начало индексации платы, взимаемой по системе "Платон", отложили на год. Ежегодная индексация платы в соответствии с изменением индекса потребительских цен начнется с 01.07.2019, а не с 01.07.2018, как предполагалось ранее. Изменения внесены в постановление Правительства РФ от 03.11.2015 № 1191.

Напомним, что плата взимается в счет возмещения вреда, причиняемого автомобильным дорогам федерального значения грузовым транспортом, имеющим максимальную массу свыше 12 тонн. Правила взимания платы утверждены постановлением Правительства РФ от 14.06.2013 № 504. На сегодняшний день размер платы составляет 3,73 рубля за один километр пути.

Какие последствия ждут налогоплательщика, если фактический вид деятельности не соответствует коду по ОКВЭД?

По действующим правилам коды видов предпринимательской деятельности, которыми занимаются организации и предприниматели, должны быть указаны в ЕГРЮЛ и ЕГРИП. Эти коды налогоплательщики определяют самостоятельно и указывают в документах, представляемых для регистрации в налоговом органе.

В письме от 30.05.2018 № ЕД-4-15/10392@ ФНС России отметила, что Налоговым кодексом не предусмотрена обязанность налоговых органов контролировать правильность указания налогоплательщиками кодов по ОКВЭД.

Однако поскольку предоставление льгот и преференций по ряду налогов напрямую зависит от конкретного вида деятельности, налоговый орган вправе проверять соответствие кодов по ОКВЭД, указанных в реестре, фактическому виду деятельности, осуществляемому налогоплательщиком. В случае несоответствия инспекция может направить налогоплательщику рекомендации внести соответствующие изменения в ЕГРЮЛ или ЕГРИП.

Напомним, что при изменении видов предпринимательской деятельности организация и предприниматель обязаны сообщить об этом в налоговый орган в течение трех рабочих дней с момента изменений.

ФНС пояснила тонкости заполнения расчета по движимому имуществу

ФНС России продолжает выпускать письма с разъяснениями о порядке заполнения декларации по налогу на имущество (расчета по авансовому платежу) в отношении движимого имущества, принятого с января 2013 года на учет в качестве основных средств. В марте она выпустила письмо о заполнении строк 160, 200 и 210 раздела 2 декларации. Подробнее см. здесь.

В новом письме от 14.05.2018 № БС-4-21/9062 налоговое ведомство пояснило заполнение граф 3 и 4 раздела 2 расчета (декларации) в двух случаях:

- когда движимое имущество полностью освобождается от налога на основании закона субъекта РФ;

- когда законом субъекта РФ льгота (в том числе в виде понижения ставки) не установлена и движимое имущество облагается налогом по ставке 1,1 процента, предусмотренной Налоговым кодексом.

В первом случае организация должна заполнить обе графы раздела 2, указав в них остаточную стоимость льготируемого имущества. Во втором случае в отношении этого имущества заполняется только графа 3 раздела 2 расчета (декларации).

ФНС обратила внимание, что в отношении движимого имущества, полностью освобождаемого от налога в соответствии с законом субъекта РФ, по строке 130 расчета (строке 160 декларации) следует указывать код налоговой льготы 2012000.

Отметим, что с введением нового порядка применения льготы по движимому имуществу код льготы 2010257 не применяется, так как он был установлен для льготы, применяемой непосредственно на основании Налогового кодекса.

Разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

На сколько сокращать рабочий день в жаркую погоду?

В жаркую погоду работодатель обязан обеспечить работникам нормальные условия труда на рабочем месте, включая соответствующий температурный режим. Об этом на сайте напоминает Роструд.

Максимальное время пребывания сотрудников на рабочем месте при достижении температуры в рабочем помещении может составлять:

- при 28 градусах – 8 часов;

- при 28,5 градусах – 7 часов;

- при 29 градусах – 6 часов;

- при 29,5 градусах – 5,5 часов;

- при 30 градусах – 5 часов;

- при 30,5 градусах – 4 часа.

У работников, деятельность которых связана с постоянным перемещением (ходьбой), умеренными и значительными физическими нагрузками, переноской и перемещением тяжестей (например, ряд профессий в механосборочных, литейных, прокатных, кузнечных, термических, сварочных цехах машиностроительных и металлургических предприятий, в прядильно-ткацком производстве и т.п.), максимальная продолжительность рабочего дня составляет:

- при 27 градусах – 8 часов;

- при 27,5 градусах – 7 часов;

- при 28 градусах – 6 часов;

- при 28,5 градусах – 5,5 часов;

- при 29 градусах – 5 часов;

- при 29,5 градусах – 4 часа;

- при 30 градусах – 3 часа.

Это следует из Приложения 3 к СанПиН 2.2.4.3359-16, утв. постановлением Главного государственного санитарного врача от 21.06.2016 № 81.

Как избежать уголовной ответственности за неуплату налогов организацией?

За уклонение организации от уплаты налогов, сборов и страховых взносов в крупном и особо крупном размере руководитель организации, главный бухгалтер или иные виновные лица могут быть привлечены к уголовной ответственности. В соответствии с Уголовным кодексом виновное лицо может быть освобождено от этой ответственности, если преступление (уклонение от уплаты налогов и т.д.) совершено впервые и лицо или организация полностью уплатили суммы недоимки, пеней и штрафов.

ФНС России разместила на сайте следующую информацию: оплаченный ущерб от налогового преступления не только освобождает руководителя и иное лицо от уголовной ответственности, но и уменьшает налоговые долги организации.

Для зачета суммы ущерба в счет налоговой задолженности необходимо представить в инспекцию письменное заявление в свободной форме, а также копии документов, которые подтверждают оплату ущерба. С заявлением о зачете оплаченной суммы ущерба в счет обязанности по уплате налоговых долгов может обратиться также третье лицо, если оно возмещало ущерб.

Обратиться с заявлением можно в инспекцию по месту учета лично, через представителя или отравить документы в электронной форме с усиленной квалифицированной электронной подписью.

Решение о зачете принимается в течение 10 рабочих дней. Копия решения направляется заявителю в течение 5 рабочих дней.

Может ли один филиал уплачивать страховые взносы за несколько обособленных подразделений организации?

По нормам Гражданского кодекса филиалом признается обособленное подразделение, осуществляющее все функции организации или их часть.

По мнению Минфина России, эта норма дает право организациям, имеющим несколько филиалов, наделять один из них полномочиями по начислению и выплате зарплаты не только работникам данного филиала, но и других филиалов.

В этом случае страховые взносы, начисленные на выплаты всех работников (включая работников других филиалов), ответственный филиал должен уплачивать в налоговый орган по месту своего нахождения и в этот же налоговый орган ему следует представлять расчеты по страховым взносам, заполненные в отношении всех работников, которым этот филиал начисляет вознаграждения (см. письмо от 17.05.2018 № 03-15-06/33312).

Может ли предприниматель получать доходы на банковскую карту, открытую ему как физическому лицу?

Налоговый кодекс не запрещает предпринимателю использовать личную банковскую карту, открытую ему как физическому лицу, для получения доходов от предпринимательской деятельности (в частности, оплаты за оказанные услуги). Следовательно, претензий со стороны налоговых органов при использовании этой карты для указанных целей не будет.

Такой вывод следует из письма ФНС России от 20.06.2018 № ЕД-3-2/4043@.

ФНС России отметила, что в налоговой инспекции есть информация обо всех счетах, открытых предпринимателю в банках, в том числе о счетах, которые открыты ему как физическому лицу. Эти сведения она получает от банков, поэтому в случае необходимости (например, при камеральной проверке) инспекция вправе запросить у банка информацию об остатках денежных средств на указанных счетах, а также выписки об операциях по этим счетам. Банк обязан предоставить указанные сведения в течение трех дней со дня получения запроса.

Таким образом, инспекция может проверить все доходы, полученные предпринимателем, в том числе зачисленные на его личную банковскую карту.

Система "1С:Предприятие"– возможности программы

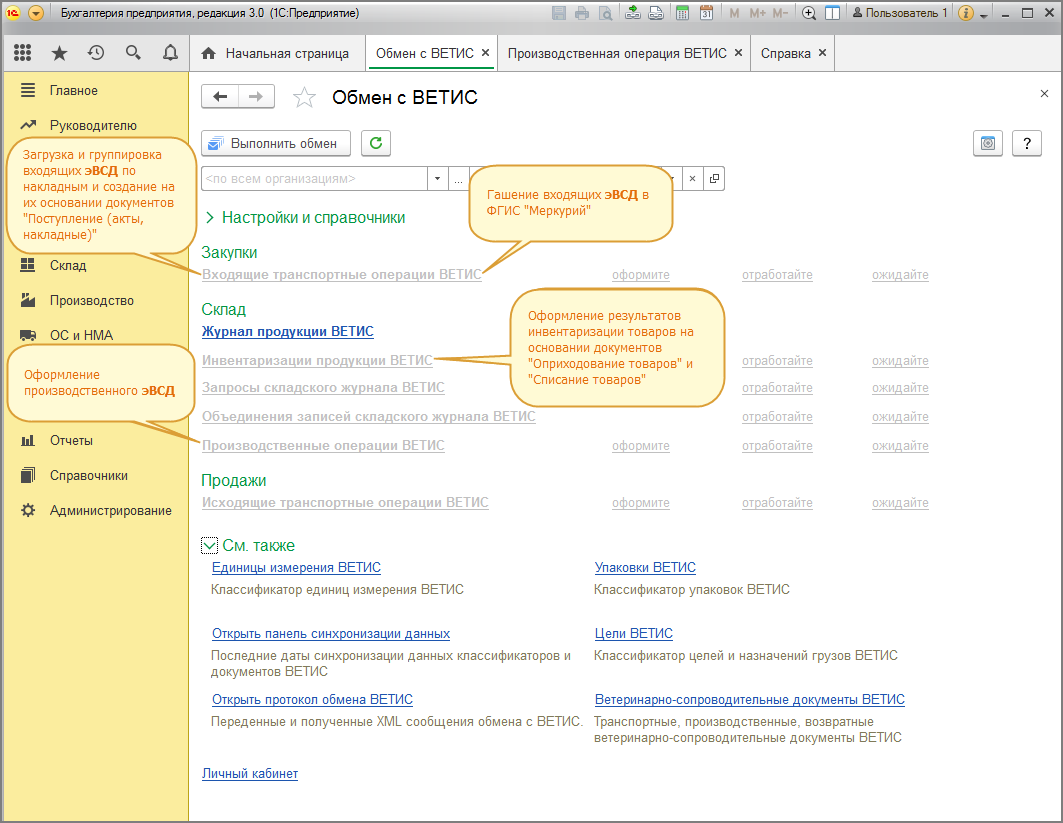

С 1 июля 2018 организации, работающие с продукцией, подлежащей ветеринарному контролю, оформляют электронные ветеринарные сопроводительные документы с помощью ФГИС "Меркурий".

В программу "1С:Бухгалтерия 8" (с релиза 3.0.63) добавлена возможность оформления электронных ветеринарных сопроводительных документов непосредственно из программы. Все операции по работе с ВЕТИС объединены в рамках общего рабочего места "Обмен с ВЕТИС".

Чтобы настроить работу в программе "Обмен с ВЕТИС", выполните следующее:

- в разделе Администрирование нажмите ссылку Настройка интеграции с ВЕТИС;

- Установите флажок Учет подконтрольных товаров ВЕТИС.

Рис. 1

- После этого в разделе Администрирование будет доступна команда Обмен с ВЕТИС (рис. 2).

- В форме Обмен с ВЕТИС в разделе "Закупки" на основании ветеринарно-сопроводительных документов можно создать документ "Поступление (акты, накладные)" (рис. 3).

- Электронный ветеринарно-сопроводительный документ (эВСД) – это электронный документ, сформированный и хранящийся в ФГИС "Меркурий", он создается на каждую позицию в накладной. ЭВСД бывает производственным и транспортным. В производственных эВСД фиксируется факт производства товара из определенного сырья. Производственные эВСД не нужно гасить. Транспортные эВСД отражают факт перемещения товара, причем как со сменой собственника, так и без смены. Получатели (в том числе и промежуточные) обязаны гасить такие эВСД и оформлять новые эВСД, если товар отправляется в другое место.

- На основании документа "Отчет производства за смену" можно оформить производственные эВСД в системе "Меркурий".

- На основании документов по инвентаризации товаров в программе можно сформировать документы для передачи данных в систему "Меркурий".

Рис. 2

Рис. 3

В программе "1С:Зарплата и управление персоналом 8" (ред. 3) начиная с релиза 3.1.7:

- расширен перечень регионов пилотного проекта ФСС РФ, в соответствии с Постановлением Правительства РФ от 30.05.2018 № 619. Подробнее о пилотном проекте см. здесь

- реализована печатная форма приказа на отгул сотрудника. Подробнее об отгулах см. здесь

ИС 1С:ИТС – информация на каждый день

ФГИС "Меркурий"

С 1 июля 2018 года товары животного происхождения подлежат электронной сертификации ветеринарными сопроводительными документами (ВСД), а продавцы таких товаров должны фиксировать их перемещение в системе ФГИС "Меркурий.

В связи с этим в справочнике размещены статьи, из которых можно узнать, что представляет собой ВСД, каков порядок их заполнения и что такое гашение ВСД.

Подробнее см. новости справочника ФГИС "Меркурий"

Справочник хозяйственных операций "1С:Бухгалтерия 8"

В связи с выпуском новых релизов конфигурации "1С:Бухгалтерия 8" (ред. 3.0) актуализированы статьи, посвященные:

- вкладу в уставный капитал деньгами;

- покупке основных средств, требующих сборки;

- учету амортизационной премии при покупке основного средства;

- прокату автомобиля;

- зачету обеспечительного платежа по договору аренды;

- учету рекламной вывески в составе основных средств.

12 мая 2018 года вступили в силу изменения в Классификацию основных средств, включаемых в амортизационные группы. Они распространяются на правоотношения с 01.01.2018. В связи с этим в справочник добавлена статья, в которой рассказывается, как влияют поправки на бухгалтерский и налоговый учет ОС и как отразить изменения в программе.

Подробнее см. новости Справочника хозяйственных операций. "1С:Бухгалтерия 8".

Справочник "Учет по налогу на прибыль организаций"

В справочник добавлена новая статья, посвященная учету в программе "1С:Бухгалтерия 8" (ред. 3.0) исполнения обязанностей налогового агента при выплате дивидендов.

Подробнее см. новости справочника "Учет по налогу на прибыль организаций".

Справочник "Учет по налогу на добавленную стоимость"

В справочник добавлены примеры, описывающие порядок применения НДС при экспорте сырьевых товаров на территорию государства-члена ЕАЭС в "1С:Бухгалтерии 8" (редакция 3.0).

Кроме того, появились примеры с описанием порядка регистрации и перевыставления счетов-фактур в рамках посреднических договоров (агентского договора, договора комиссии).

Подробнее см. новости справочника "Учет по налогу на добавленную стоимость".

Справочник "Налог на доходы физических лиц"

Справочник дополнен статьей-рекомендацией, поясняющей, можно ли признавать компенсацией морального вреда дополнительную выплату, которую работодатель по собственной инициативе назначает сотрудникам, занятым на "вредных" работах, и облагается ли она НДФЛ.

Подробнее см. новости справочника "Налог на доходы физических лиц".

Раздел "Отчетность"

В "1С:Бухгалтерию 8" добавлены статьи по составлению:

- декларации по налогу на прибыль за полугодие 2018 года при уплате ежемесячных и ежеквартальных авансовых платежей;

- декларации по налогу на прибыль за полугодие 2018 года при уплате только ежеквартальных авансовых платежей;

- декларации по налогу на прибыль за январь-июнь 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли;

- декларации налогового агента за полугодие 2018 года при выплате доходов российским организациям;

- декларации (расчета) налогового агента за полугодие 2018 года при выплате доходов иностранным организациям

(подробнее см. новости справочника "Отчетность по налогу на прибыль организаций");

- расчета по форме 6-НДФЛ за полугодие 2018 года

(подробнее см. новости справочника "Отчетность по налогу на доходы физических лиц");

- декларации по НДС за II квартал 2018 года;

- декларации по косвенным налогам за июнь 2018 года

(подробнее см. новости справочника "Отчетность по налогу на добавленную стоимость");

- декларации по ЕНВД за II квартал 2018 года

(подробнее см. новости справочника "Отчетность по единому налогу на вмененный доход");

- налогового расчета по налогу на имущество за полугодие 2018 год

(подробнее см. новости справочника "Отчетность по налогу на имущество организаций");

- расчета по страховым взносам за полугодие 2018 года;

- расчета по форме 4-ФСС за полугодие 2018 года

(подробнее см. новости справочника "Отчетность по страховым взносам");

- единой (упрощенной) декларации за полугодие 2018 года

(подробнее см. новости справочника "Единая (упрощенная) налоговая декларация").

Справочник кадровика

Согласно ТК РФ работодатель по требованию сотрудника обязан предоставить ему трудовую книжку. Как правильно оформить такую выдачу? Этому посвящена новая статья справочника. В ней также приведена примерная форма заявления от работника.

Кроме того, в справочник добавлены образцы должностных инструкций коммерческого директора и заместителя главного бухгалтера.

Подробнее см. новости Справочника кадровика.

Справочник "Кадровый учет и расчеты с персоналом в программах 1С"

В справочнике "Кадровый учет и расчеты с персоналом в программах 1С" актуализированы статьи до текущего релиза программ "1С:Предприятие 8".

Актуализированы практические примеры в рубриках "Расчеты с персоналом", "Кадровый учет", "Налоги и взносы", "Расчет заработной платы госслужащих", "Начисление заработной платы военнослужащих".

Добавлены новые статьи по программе "1С:Зарплата и управление персоналом 8" (ред. 3):

- "Начисление оплаты в период приостановления деятельности организации"

- "Начисление больничного во время отпуска без сохранения зарплаты"

- "Формирование отчета "Реестр пособий за счет ФСС"

Подробнее см. новости справочника "Кадровый учет и расчеты с персоналом в программах 1С".

Отвечает аудитор

Все пользователи программ 1С, заключившие договор 1С:ИТС уровня ПРОФ, могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются в ИС 1С:ИТС.

Вопрос месяца: Считать ли сверхурочной работу, которую сотрудник не успел закончить в рабочее время и доделывает её после рабочего дня?

Ответ:

По общему правилу сверхурочной считается работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени (ст. 99 ТК РФ). Таким образом, обязательным условием для признания работы сверхурочной является наличие инициативы работодателя. Такая инициатива может быть оформлена в виде соответствующего приказа или устного распоряжения о необходимости работы сверх установленного времени.

Если работник не успевает закончить работу в течение рабочего дня и остается на рабочем месте после его окончания без дополнительных распоряжений работодателя, такую работу нельзя считать сверхурочной, даже если объемы порученной ему работы велики для выполнения в рамках рабочего дня. Работодатель не обязан оплачивать такую работу в повышенном размере или предоставлять работнику дополнительное время отдыха (ч. 1 ст. 152 ТК РФ). Такой же точки зрения придерживается и Минтруд России (см. письмо от 05.03.2018 № 14-2/В-149).

Также в указанном письме чиновники обратили внимание на следующее: если приказ о привлечении к сверхурочной работе не издавался, но было устное распоряжение кого-либо из руководителей, работу следует считать сверхурочной. Однако в этом случае работнику придется доказать, что такое распоряжение работодателя имело место.

Другие интересные вопросы за последний месяц:

- 04.06.2018 Облагается ли страховыми взносами компенсация за использование личного телефона в служебных целях?

- 09.06.2018 Можно ли в расходах при УСН учесть недостачу товаров, выявленную в результате инвентаризации?

- 25.06.2018 В каких случаях пользователь онлайн-ККТ может не заключать договор с ОФД?

- 27.06.2018 Выплачивать ли пособие по нетрудоспособности сотруднице, которая в отпуске по уходу за ребенком работает на дому?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

По материалам https://its.1c.ru/docs/hot/