ПОЛЬЗОВАТЕЛЮ НА ЗАМЕТКУ апрель 2019

Цель данного обзора

– проинформировать пользователя о новых и наиболее значимых материалах ИС 1С:ИТС, продемонстрировать возможности программы "1С:Предприятие", представить самые интересные вопросы пользователей программ 1С.

- Изменения в законодательстве и отчетность – коротко о важном

- Система "1С:Предприятие" – возможности программы

- ИС 1С:ИТС – информация на каждый день

- Отвечает аудитор

Изменения в законодательстве и отчетность – коротко о важном

Работодателей обяжут сообщать банкам о суммах, удержанных по исполнительному документу

С 01.06.2020 вступит в силу ряд поправок, внесенных Федеральным законом от 21.02.2019 № 12-ФЗ в Федеральный закон от 02.10.2007 № 229-ФЗ "Об исполнительном производстве" (далее – Закон № 229-ФЗ).

Изменения коснутся взаимоотношений банков с работодателями, а также приставов-исполнителей, права и обязанности которых будут скорректированы. Так, работодатель при перечислении в банк зарплаты и иных доходов работника-должника будет указывать в расчетном документе сумму, удержанную по исполнительным документам (например, алименты).

Кроме того, в расчетных документах работодатель должен будет присваивать специальные коды доходам, размер удержаний с которых ограничен (ст. 99 Закона № 229-ФЗ), а также доходам, с которых взыскание не производится (ст. 101 Закона № 229-ФЗ).

Порядок указания кодов вида дохода будет установлен Банком России.

При поступлении на счета должника доходов, удержание с которых ограничено или невозможно, банк, обслуживающий эти счета, должен рассчитать сумму, с которой можно произвести взыскание или наложить арест. Порядок такого расчета установит Минюст России по согласованию с Банком России.

Указанные поправки призваны не допустить обращения взыскания на доходы социального характера, которые поступают на банковские счета гражданина вместе с другими доходами, удержание с которых возможно.

Как признавать расходы на проезд по электронным посадочным талонам?

Документальным подтверждением командировочных расходов в целях налогообложения прибыли являются приказ о направлении в командировку, подписанный руководителем организации, а также авансовый отчет работника с приложенными оправдательными документами, оформленными надлежащим образом. Так, к авансовому отчету прикладываются авиабилеты или железнодорожные билеты, счет из гостиницы и иные документы.

Минфин России обратил внимание на следующее (см. письмо от 28.02.2019 № 03-03-05/12957). Если работник для проезда в командировку приобрел авиабилет в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на проезд для целей налогообложения, будут маршрут-квитанция электронного документа (авиабилета) на бумажном носителе (со стоимостью перелета) и посадочный талон. При этом посадочный талон должен содержать штамп о досмотре, подтверждающий факт перелета работника по маршруту, указанному в электронном авиабилете.

Если штамп о досмотре на распечатанном электронном посадочном талоне отсутствует, то организации необходимо подтвердить факт потребления работником услуги воздушной перевозки иным способом. Например, организация может представить справку, выданную авиаперевозчиком или его представителем, содержащую необходимую для подтверждения полета информацию.

Если указанными способами подтвердить факт перелета организация не может, она вправе обосновать потребление услуги воздушной перевозки любыми иными документами, напрямую или косвенно подтверждающими факт использования приобретенных авиабилетов.

Отметим, что Минфин России не первый раз высказывает такую точку зрения (письма от 17.12.2018 № 03-03-07/91528, от 06.10.2017 № 03-03-06/1/65429). Поэтому во избежание претензий со стороны налоговых органов целесообразно следовать этим рекомендациям.

Напомним, что теперь проходить на посадку в самолет можно по электронному посадочному талону. Минтранс России приказом от 14.01.2019 № 7 внес ряд изменений в Правила перевозок пассажиров, багажа и грузов. В первую очередь указанные изменения коснулись порядка регистрации пассажира на рейс. Однако новшества важны и для работодателей, направляющих сотрудников в командировки. Подробнее о поправках см. комментарий.

Центральный банк сохранил ключевую ставку на уровне 7,75%

Центральный Банк России принял решение о сохранении ключевой ставки на уровне 7,75% годовых. Об этом сообщается на сайте Банка.

Напомним, с 01.01.2016 при расчетах применяется ключевая ставка вместо ставки рефинансирования.

В частности, показатели ключевой ставки применяются при расчете:

- пеней за неуплату налогов (ст. 75 НК РФ);

- процентов за опоздание с возвратом налогов (ст. 78 НК РФ);

- процентов за незаконную блокировку или несвоевременную разблокировку счета (ст. 76 НК РФ);

- компенсации за задержку заработной платы и других выплат сотрудникам (ст. 236 ТК РФ);

- материальной выгоды сотрудника от экономии на процентах (ст. 212 НК РФ).

По каким автомобилям нужно платить повышенный транспортный налог в 2019 году?

Министерство промышленности и торговли определило перечень дорогостоящих автомобилей на 2019 год. Этот перечень Минпромторг публикует у себя на сайте ежегодно.

По указанным в перечне автомобилям организации и физлица должны уплачивать транспортный налог (авансовый платеж) с учетом повышающего коэффициента. Коэффициент зависит от стоимости и года выпуска автомобиля (п. 2 ст. 362 НК РФ).

Количество автомобилей в новом перечне увеличилось и составляет 1193. Для сравнения: в 2018 году эта цифра была 1040. С перечнем можно ознакомиться здесь.

Напомним, что организации исчисляют сумму налога (авансового платежа) самостоятельно. За физических лиц сумму налога рассчитывает налоговая инспекция.

Отчетность по НДС за 1-й квартал 2019 года будет проверяться по обновленным контрольным соотношениям

С отчетности за 1-й квартал 2019 года действуют изменения, внесенные приказом ФНС России от 28.12.2018 № СА-7-3/853@ в форму, формат и порядок заполнения налоговой декларации по НДС (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Обновления затронули основной расчетный раздел 3 декларации, а также раздел 9 (дополнительный лист к разделу 9) со сведениями из книги продаж (из дополнительного листа книги продаж). Они вызваны изменениями налогового законодательства, в том числе повышением ставки НДС с 18% на 20% (18/118 на 20/120 и 15,25% на 16,67%), введением системы Tax Free, освобождением от НДС ряда операций.

В связи с уточнением формы и формата налоговой декларации по НДС письмом ФНС России от 19.03.2019 № СД-4-3/4924@ скорректированы контрольные соотношения показателей декларации, доведенные письмом ФНС России от 23.03.2015 № ГД-4-3/4550@. В новой редакции излагаются пункты 1.4, 1.7, 1.8, 1.23, 1.25 - 1.27, 1.35, 1.39 и вводятся новые пункты 1.45 - 1.54.

Что делать поставщикам и продавцам в связи с введением маркировки табака?

Перечень товаров, подлежащих обязательной маркировке, определен в апреле 2018 года распоряжением Правительства РФ № 792-р. В соответствии с этим документом обязательная маркировка табачной продукции вводится с 1 марта 2019 года.

Маркировка (нанесение специальной марки с использованием кода идентификации Data Matrix) введена для того, чтобы защитить потребителя от нелегальной продукции. Все данные о товарах, подлежащих обязательной маркировке, должны поступать в Государственную информационную систему мониторинга за оборотом товаров (МОПТ). Оператором МОПТ выступает структура Центра развития перспективных технологий (ЦРПТ).

Постановлением Правительства России от 28.02.2019 № 224 определены правила маркировки табачной продукции. Подробнее о них см. комментарий.

Когда уточненная декларация по налогу на имущество представляется по месту нахождения закрытого подразделения?

Организация с обособленным подразделением (на отдельном балансе), представлявшая декларацию по налогу на имущество по месту нахождения подразделения, может выявить ошибку в исчислении налога после закрытия этого подразделения (за налоговые периоды, предшествующие 2019 году).

Если в такой ситуации по месту нахождения подразделения остались объекты, облагаемые налогом на имущество, уточненную декларацию следует подавать в налоговый орган по месту нахождения закрытого подразделения с указанием в декларации КПП закрытого обособленного подразделения (см. письмо ФНС России от 22.01.2019 № БС-4-21/903@).

Продажа алкоголя по цене ниже минимальной влечет штраф

Федеральная служба по регулированию алкогольного рынка напомнила, что на территории России действует запрет на закупку (кроме импорта), поставку (кроме экспорта) и розничную продажу алкогольной продукции крепостью свыше 28 процентов по ценам ниже установленных приказом Минфина России от 11.05.2016 № 58н. Соответствующее обращение опубликовано на сайте Росалкогольрегулирования.

Напомним, что с 01.01.2019 Минфин России поднял минимальные цены на алкогольную продукцию. За оборот алкоголя по заниженным ценам контролирующие органы вправе применить наказание на основании ч. 2 ст. 14.6 КоАП РФ в виде:

- штрафа 5 000 рублей – для граждан;

- штрафа 50 000 рублей или дисквалификации на срок до трех лет – для предпринимателей;

- штрафа 100 000 рублей – для организаций.

Кроме того, поставка, закупка и розничная продажа алкогольной продукции по заниженной цене могут стать основанием для аннулирования лицензии на производство и оборот алкогольной продукции (пп. 2 п. 3.2 ст. 20 Федерального закона от 22.11.1995 № 171-ФЗ).

Вступили в силу обязательные технические условия ЕГАИС

Минфин России приказом от 05.12.2018 № 250н утвердил технические условия оснащения участников алкогольного рынка программными средствами ЕГАИС. Технические условия представляют собой набор обязательных требований, которым должно соответствовать применяемое оборудование для работы в системе ЕГАИС.

Их обязаны соблюдать:

- организации, осуществляющие производство и (или) оборот этилового спирта, алкогольной и спиртосодержащей продукции и (или) использующие фармацевтическую субстанцию спирта этилового (этанол) или этиловый спирт для производства лекарственных препаратов и (или) медицинских изделий;

- сельскохозяйственные товаропроизводители (индивидуальные предприниматели и крестьянские (фермерские) хозяйства), осуществляющие оборот (за исключением хранения) вина, игристого вина (шампанского), произведенного из собственного винограда;

- индивидуальные предприниматели, осуществляющие закупку пива, пивных напитков, сидра, пуаре и медовухи в целях последующей розничной продажи или использующие фармацевтическую субстанцию спирта этилового (этанол) или этиловый спирт для производства лекарственных препаратов и (или) медицинских изделий.

Технические условия действуют с 15.03.2019.

По какой форме нужно уведомлять работника о необходимости встать на воинский учет?

С 17.02.2019 работодатели обязаны сообщать в местный военкомат о работниках, обязанных состоять, но не состоящих на воинском учете, а также вручать таким работникам уведомление о необходимости явиться в военный комиссариат для постановки на учет (см. новость об этом здесь).

Такое уведомление оформляется по форме, утв. совместным приказом Минобороны РФ, МВД РФ и ФМС РФ от 10.09.2007 № 366/789/197 (Приложение № 3 "Направление для постановки на воинский учет"). На это указали специалисты Минобороны в письме от 01.03.2019 № 315/4/1023.

Как заполнить расчет по страховым взносам при отсутствии выплат работникам?

Все организации без исключений (в том числе приостановившие деятельность и не осуществляющие выплаты работникам) обязаны заполнять и представлять в налоговые органы расчеты по страховым взносам.

В частности, это касается организаций, в которых единственный учредитель является руководителем, не получающим выплаты. Также это касается некоммерческих организаций, в которых отсутствует штатное расписание и сотрудники которых (например, руководитель и главный бухгалтер) не получают вознаграждение за исполнение своих обязанностей.

При заполнении расчета необходимо также учитывать следующее. Если выплаты физлицам не производились, подраздел 3.2 раздела 3 не заполняется. При отсутствии какого-либо показателя в расчете количественные и суммовые показатели заполняются значением "0" ("ноль"), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк (см. письма Минфина России от 13.02.2019 № 03-15-06/10549, от 13.02.2019 № 03-15-06/8792).

Какие вопросы задаст МВД работодателям иностранцев при проверке?

МВД России приказом от 29.01.2019 № 42 утвердило формы проверочных листов, которые будут использоваться ведомством при проведении проверок организаций и предпринимателей, у которых работают иностранные работники, а также которые являются принимающей или приглашающей стороной для иностранных работников. Применение контролерами таких листов предусмотрено пунктом 6 постановления Правительства РФ от 13.11.2012 № 1162.

Проверочные листы представляют собой таблицы с контрольными вопросами, основанными на требованиях действующего миграционного законодательства. В ходе проверки инспектор будет проставлять в этой таблице ответы на вопросы. По итогам заполнения листа сотрудник МВД сделает вывод о соблюдении или несоблюдении работодателем обязательных требований закона.

В проверочном листе для работодателей иностранных работников 10 вопросов, а для организаций и ИП, являющихся принимающей или приглашающей стороной, – всего 5.

Проверочные листы также могут быть использованы работодателями для проведения самоконтроля. Отвечая на указанные в листах вопросы, работодатель сможет понять, насколько он готов к предстоящей проверке.

Проверочные листы применяются при проведении проверок с 11 марта 2019 года.

Напомним, что контроль за исполнением миграционного законодательства осуществляется подразделениями МВД России по вопросам миграции.

Система "1С:Предприятие"– возможности программы

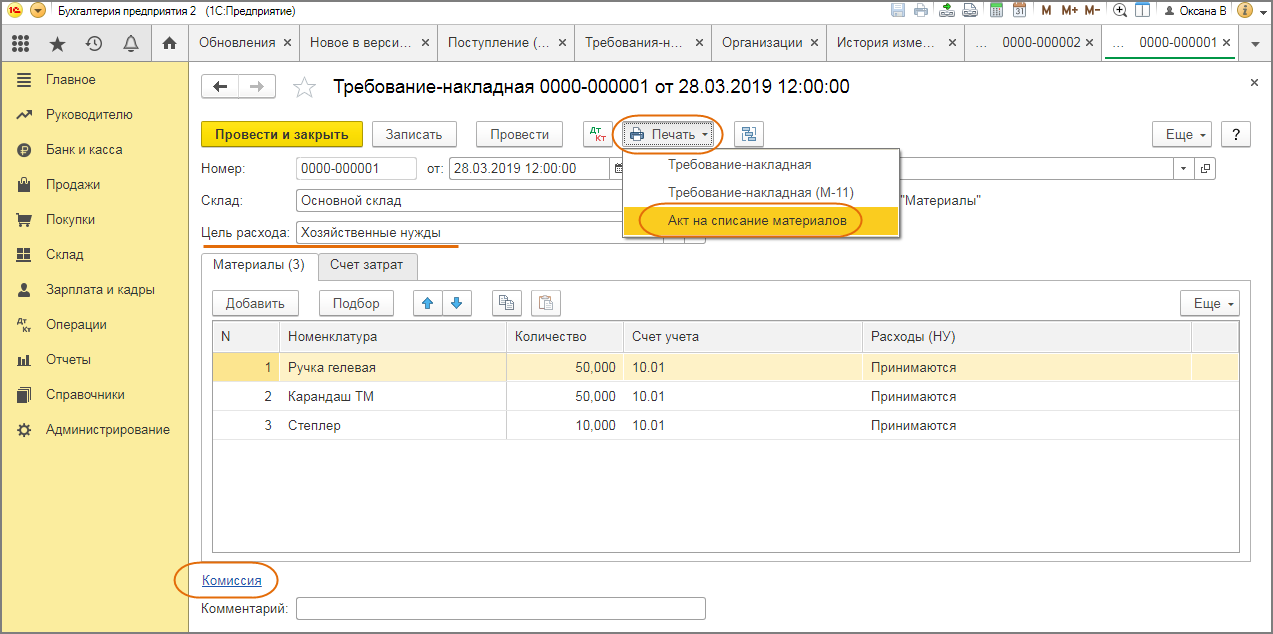

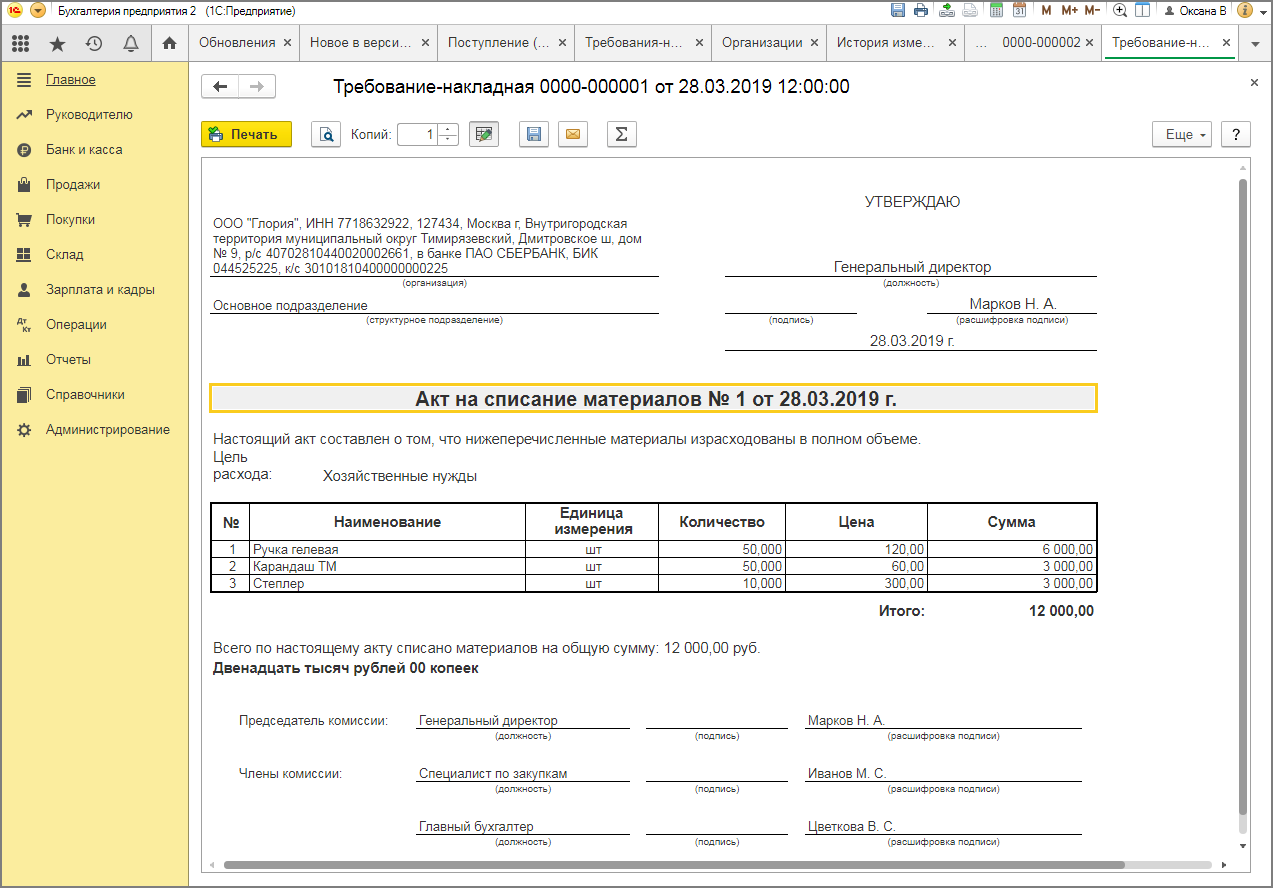

В программе "1С:Бухгалтерия 8" (с релиза 3.0.69) из документа "Требование-накладная" можно распечатать "Акт на списание материалов" (рис.1 – 2). В связи с этим в документ "Требование-накладная" добавлены новые реквизиты:

- в новом поле "Цель расхода" можно указать, для каких целей были израсходованы списываемые материалы;

- по ссылке "Комиссия" открывается форма "Состав комиссии (для акта на списание материалов)", в которой можно указать председателя (в первой строке) и членов комиссии (в остальных строках). Если заполнить только одну строку, то в "Акте на списание материалов" не будут отображаться строки "Председатель" и "Члены комиссии", а будет только строка с должностью и Ф.И.О. указанного лица.

Рис. 1

Рис. 2

В программе "1С:Зарплата и управление персоналом 8" (ред. 3) с релиза 3.1.9:

- реализована возможность отражать материальную помощь на 73 счете. Подробнее о начислении материальной помощи см. здесь;

- реализована возможность отражать компенсацию за задержку зарплаты на 73 счете. Подробнее о начислении компенсации см. здесь;

- реализована возможность автоматического расчета стажей сотрудника согласно сведениям об его прошлой трудовой деятельности. Подробнее об учете стажа см. здесь.

ИС 1С:ИТС – информация на каждый день

Справочник хозяйственных операций "1С:Бухгалтерия 8"

В связи с выпуском новых релизов конфигурации "1С:Бухгалтерия 8" (ред. 3.0) актуализированы статьи, посвященные отражению в программе операций, в частности, по:

- учету расходов на сертификацию продукции;

- списанию задолженности при ликвидации кредитора;

- учету командировочных расходов;

- заполнению реквизитов контрагента на основании данных из ЕГРЮЛ или ЕГРИП;

- отражению затрат на приобретение электроэнергии.

Также в справочник добавлены статьи о том, как:

- отразить в бухгалтерском и налоговом учете операции по разделению земельного участка на несколько частей;

- отразить в бухгалтерском и налоговом учете премии (бонусы), начисленные продавцом (полученные покупателем) за выполнение определенных условий сделки, если такая премия не меняет цену товара;

- закрыть общепроизводственные расходы.

Подробнее см. новости Справочника хозяйственных операций. "1С:Бухгалтерия 8".

Справочник "Учет по налогу на добавленную стоимость"

В справочник добавлены статьи, описывающие порядок применения НДС при возврате в 2019 году товаров или предоплаты.

Подробнее см. новости справочника "Учет по налогу на добавленную стоимость".

Справочник "Учет при применении УСН"

В справочник добавлены статьи о том, как отразить в расходах по единому налогу стоимость товаров и материалов:

- приобретенных в период применения УСН с объектом "доходы", но оплаченных поставщикам после смены объекта налогообложения на "доходы минус расходы";

- приобретенных в период применения УСН "доходы", но реализованных покупателям после смены объекта налогообложения на "доходы минус расходы".

Кроме того, размещен материал, поясняющий, какие настройки нужно выполнить в программе для учета операций по реализации в розницу товаров, принятых от комитента по договору комиссии.

Подробнее см. новости справочника "Учет при применении УСН".

Справочник "Налог на прибыль организаций"

Справочник дополнен статьей с информацией о том, в каких случаях организация является налоговым агентом по налогу на прибыль, а также о порядке исчисления и уплаты налога в таких ситуациях.

Подробнее см. новости справочника "Налог на прибыль организаций".

Справочник "Налог на добавленную стоимость"

С 01.01.2019 иностранные организации, которые оказывают (не через обособленное подразделение) услуги в электронной форме, местом реализации которых признается России, должны самостоятельно перечислять НДС в бюджет РФ. Причем не имеет значения, кто является получателем услуг – юрлица или физлица.

До 01.01.2019 самостоятельно НДС в бюджет РФ платили только те иностранные организации, которые оказывали электронные услуги физлицам.

В новых статьях справочника подробно рассмотрен порядок уплаты НДС иностранной организацией, а также налоговые последствия для ее российских контрагентов с учетом изменений, действующих с начала 2019 года.

Подробнее см. новости справочника "Налог на добавленную стоимость".

Справочник "Налог на доходы физических лиц"

Доходы иностранных лиц с гражданством государств – членов ЕАЭС облагаются НДФЛ по ставке 13% с первого дня их работы, даже если они не являются налоговыми резидентами РФ. А как быть, если по итогам года сотрудник так и не приобрел статус резидента? Нужно ли пересчитать НДФЛ с применением ставки 30? На этот вопрос отвечает новая статья-рекомендация справочника.

Подробнее см. новости справочника "Налог на доходы физических лиц".

Раздел "Отчетность"

В "1С:Бухгалтерию 8" добавлены статьи по составлению:

- декларации по налогу на прибыль за I квартал 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли;

- декларации по налогу на прибыль за I квартал 2019 года при уплате только ежеквартальных авансовых платежей;

- декларации по налогу на прибыль за I квартал 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли;

- декларации налогового агента за I квартал 2019 года при выплате доходов российским организациям;

- декларации налогового агента за I квартал 2019 года при выплате доходов иностранным организациям.

(подробнее см. новости справочника "Отчетность по налогу на прибыль организаций").

- расчета по форме 6-НДФЛ за I квартал 2019 года (подробнее см. новости справочника "Отчетность по налогу на доходы физических лиц").

- декларации по косвенным налогам за март 2019 года;

- декларации по НДС за I квартал 2019 года.

(подробнее см. новости справочника "Отчетность по налогу на добавленную стоимость")

- расчета авансового платежа по единому налогу при УСН за I квартал 2019 года (подробнее см. новости справочника "Отчетность по налогу при упрощенной системе налогообложения")

- декларации по ЕНВД за I квартал 2019 года (подробнее см. новости справочника "Отчетность по единому налогу на вмененный доход")

- расчета по авансовым платежам по налогу на имущество за I квартал 2019 года (подробнее см. новости справочника "Отчетность по налогу на имущество организаций")

- расчета авансовых платежей по транспортному налогу за I квартал 2019 г. (подробнее см. новости справочника "Отчетность по транспортному налогу")

- расчета авансовых платежей по земельному налогу за I квартал 2019 года (подробнее см. новости справочника "Отчетность по земельному налогу")

- расчета по страховым взносам за I квартал 2019 года;

- расчета по форме 4-ФСС за I квартал 2019 года.

(подробнее см. новости справочника "Отчетность по страховым взносам")

- единой (упрощенной) декларации за I квартал 2019 год (подробнее см. новости справочника "Единая (упрощенная) налоговая декларация")

Справочник кадровика

В справочник включены статьи различной тематики. Из них можно узнать, к примеру, для чего необходим коллективный договор и как его оформить, а также как часто работники могут проходить диспансеризацию и нужно ли для этого предоставлять им выходной, как оплатить время вынужденного прогула при последующем восстановлении на работе.

Подробнее см. новости Справочника кадровика.

Справочник "Кадровый учет и расчеты с персоналом в программах 1С"

В справочнике "Кадровый учет и расчеты с персоналом в программах 1С" актуализированы статьи до текущего релиза программ "1С:Предприятие 8".

Актуализированы практические примеры в рубриках "Расчеты с персоналом", "Налоги и взносы".

Добавлены новые статьи по программе "1С:Зарплата и кадры государственного учреждения 8" (редакция 3):

- "Формирование регламентированной Формы 14С"

- "Оформление приема на государственную службу с заключением срочного служебного контракта"

- "Доплата за элективные курсы"

Подробнее см. новости справочника "Кадровый учет и расчеты с персоналом в программах 1С".

Справочник "Онлайн-кассы"

Справочник дополнен статьями об оформлении кассового чека при расчетах в виде предоплаты и постоплаты, а также об исправлении ошибок, связанных с неверным указанием в чеке цены товара и ставки НДС.

Подробнее см. новости справочника "Онлайн-кассы".

Отвечает аудитор

Все пользователи программ 1С, заключившие договор 1С:ИТС уровня ПРОФ, могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются в ИС 1С:ИТС.

Вопрос месяца: Можно ли в штатном расписании установить для одной должности "вилку" окладов?

Ответ:

В соответствии со ст. 129 ТК РФ заработная плата – это вознаграждение за труд, размер которого зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

При этом оклад – это фиксированный размер оплаты за исполнение должностных обязанностей определенной сложности в течение месяца. Оклад не включает в себя компенсационные и стимулирующие выплаты.

В ч. 2 ст. 22 ТК РФ закреплен один из важных принципов трудового законодательства, согласно которому работодатель обязан обеспечить работникам равную оплату за труд равной ценности без какой-либо дискриминации.

Это означает, что при установлении системы оплаты труда работодатель должен назначить одинаковое вознаграждение за выполнение работы одинаковой сложности, что подтвердил Минтруд России в письме от 25.10.2017 № 14-1/В-953.

При этом обязанность устанавливать равные оклады всем работникам, занимающим одноименные должности, не означает, что все они должны получать одинаковый размер оплаты труда, поскольку разным работникам (в зависимости от квалификации, сложности, количества и качества труда) могут устанавливаться дополнительные надбавки, доплаты и другие выплаты (см. письмо Роструда от 27.04.2011 № 1111-6-1).

Таким образом, для одинаковых должностей должны быть установлены одинаковые оклады, т.е. "вилки" окладов по одной должности быть не может. Обратное может привести к привлечению работодателя к ответственности за нарушение трудового законодательства по ч. 1 ст. 5.27 КоАП РФ в размере штрафа до 50 000 рублей.

В то же время работодатель может устанавливать различные надбавки и доплаты сотрудникам, занимающим одинаковые должности (в зависимости от их квалификации, условий, качества и количества работы).

Другие интересные вопросы за последний месяц:

- 07.03.2019 Как учесть доплату двух процентов НДС после отгрузки в счет аванса?

- 13.03.2019 Как списать товар с истекшим сроком годности?

- 19.03.2019 Может ли ИФНС в рамках "встречки" требовать данные работников, которые выполняли услуги для контрагента?

- 29.03.2019 Опасно ли давать согласие налоговой на признание сведений, составляющих налоговую тайну, общедоступными?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

По материалам https://its.1c.ru/docs/hot/