ПОЛЬЗОВАТЕЛЮ НА ЗАМЕТКУ ноябрь 2017

Изменения в законодательстве и отчетность – коротко о важном

Изменения по налогам на прибыль и на имущество, вступающие в силу с 1 января 2018 года

С 01.01.2018 в составе прочих расходов по налогу на прибыль можно будет учесть перечисленные в бюджет субъекта РФ целевые взносы в соответствии с законодательством РФ об электроэнергетике (п. 3 ст. 1 Федерального закона от 30.09.2017 № 286-ФЗ, Закон № 286-ФЗ). Причем учесть можно будет также взносы, которые уплачены с 01.07.2017 (п. 4 ст. 5 Закона № 286-ФЗ).

Кроме того, определен порядок отражения доходов в виде платы (денежные средства) концедента по концессионному соглашению. Такая плата будет признаваться у получателя в общем порядке, установленном для субсидий (п. 4 ст. 1 Закона № 286-ФЗ).

Изменения коснулись и амортизационных коэффициентов.

Так, с 1 января 2018 года нельзя применять специальный коэффициент амортизации (не больше 2) к зданиям с высокой энергетической эффективностью (высокий класс энергоэффективности), см. пп. "а" п. 2 ст. 1 Закона № 286-ФЗ.

В отношении амортизируемых ОС, используемых в сфере водоснабжения и водоотведения, можно будет применять специальный коэффициент (не выше 3). Перечень таких объектов определит Правительство РФ (пп. "б" п. 2 ст. 1 Закона № 286-ФЗ).

Что касается налога на имущество организаций, то с 1 января 2018 года в отношении:

- объектов недвижимости иностранных организаций,

- жилых домов (помещений), не учитываемых на балансе в качестве ОС

будет действовать правило: если их кадастровая стоимость определена в течение налогового (отчетного) периода, то налоговая база и сумма налога (авансового платежа) по текущему налоговому периоду формируется исходя из кадастровой стоимости на день внесения в ЕГРН соответствующих сведений (п. 9 ст. 1 Закона № 286-ФЗ).

Также законодатель внес дополнения в п. 1 ст. 391 НК РФ.

С 01.01.2018 изменение кадастровой стоимости земельного участка по причине изменения вида разрешенного использования и (или) его перевода из одной категории земель в другую учитывается при определении налоговой базы по земельному налогу со дня внесения в ЕГРН соответствующих сведений (пп. "а" п. 11 ст. 1 Закона № 286-ФЗ). В этом случае исчисление суммы налога (авансового платежа) необходимо производить с применением специального коэффициента, определяемого как отношение числа полных месяцев, в которых действовала кадастровая стоимость, к числу месяцев в налоговом (отчетном) периоде (пп. "а" п. 12 ст. 1 Закона № 286-ФЗ, п. 7 ст. 396 НК РФ).

Выходные и праздничные дни в 2018 году

Правительство РФ утвердило график выходных и праздничных дней в 2018 году. Как следует из постановления Правительства РФ от 14.10.2017 № 1250, в 2018 году переносятся выходные дни:

- с субботы 6 января на пятницу 9 марта;

- с воскресенья 7 января на среду 2 мая;

- с субботы 28 апреля на понедельник 30 апреля;

- с субботы 9 июня на понедельник 11 июня;

- с субботы 29 декабря на понедельник 31 декабря.

Таким образом, новогодние каникулы продлятся 10 дней – с 30 декабря 2017 г. по 8 января 2018 г. В феврале три выходных дня подряд – с 23 по 25 февраля. В марте выходные продлятся с 8 по 11 марта включительно.

В мае россияне будут отдыхать 4 дня подряд – с 29 апреля по 2 мая, а также 9 мая. Кроме того, по три выходных дня будет в июне (с 10 по 12) и в ноябре (3 – 5).

Штраф за нарушение ПДД поднимут с 10 ноября 2017 года

С 10.11.2017 будет увеличен штраф для водителей, которые не пропустили пешеходов, велосипедистов и других участников дорожного движения, когда у них было преимущество (ст. 12.18 КоАП РФ).

Если сейчас максимальная сумма штрафа равна 1500 рублям, то с указанной даты нарушителя могут оштрафовать на 1500 – 2000 рублей по усмотрению инспектора. Новый штраф начнет действовать с 10.11.2017.

Поправки предусмотрены Федеральным законом от 30.10.2017 № 301-ФЗ.

С 30 октября 2017 г. ключевая ставка снижена до 8,25%

Центральный Банк России принял решение о снижении ключевой ставки с 8,50% до 8,25% годовых. Об этом сообщается на сайте Банка.

Напомним, что с 01.01.2016 при расчетах применяется ключевая ставка вместо ставки рефинансирования. В частности, показатели ключевой ставки применяются при расчете:

- пеней за неуплату налогов (ст. 75 НК РФ);

- процентов за опоздание с возвратом налогов (ст. 78 НК РФ);

- процентов за незаконную блокировку или несвоевременную разблокировку счета (ст. 76 НК РФ);

- компенсации за задержку заработной платы и других выплат сотрудникам (ст. 236 ТК РФ);

- материальной выгоды сотрудника от экономии на процентах (ст. 212 НК РФ).

Новая величина ключевой ставки применяется ко всем расчетам с 30.10.2017.

Минфин выдвинул дополнительные требования к оформлению посадочного талона для признания расходов

Ранее Минфин России неоднократно отмечал следующее: если работник для проезда в командировку и обратно приобрел электронный билет на самолет, то для подтверждения расходов на проезд для целей налогообложения прибыли он должен представить маршрут-квитанцию авиабилета и посадочный талон. В талоне должны быть указаны инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна.

Теперь для признания расходов этой информации в посадочном талоне недостаточно, поскольку она не подтверждает факт потребления работником услуги воздушной перевозки (факт полета). Такой вывод следует из письма Минфина России от 06.10.2017 № 03-03-06/1/65429.

В этом письме Минфин указал, что для подтверждения полета посадочный талон должен содержать штамп о досмотре. Если этого штампа нет, то подтвердить полет можно справкой с соответствующей информацией, выданной авиаперевозчиком или его представителем.

Если ни один из названных документов не может быть представлен, организация вправе обосновать потребление услуги воздушной перевозки любыми иными документами, напрямую или косвенно подтверждающими факт использования приобретенных авиабилетов.

Утверждена новая форма декларации по косвенным налогам

Приказом ФНС России от 27.09.2017 № СА-7-3/765@ утверждены форма, формат представления в электронной форме и порядок заполнения декларации по косвенным налогам (НДС и акцизам), которую подают в налоговые органы организации и предприниматели при импорте товаров на территорию РФ с территории государств-членов ЕАЭС.

Новая форма декларации дополнена разделом 3, который предназначен для отражения суммы акциза, исчисленной к уплате в бюджет при импорте спирта этилового из всех видов сырья.

Одновременно с этим внесены изменения в раздел 2. В результате в этом разделе указывается сумма акциза, подлежащая уплате в бюджет по импортированным подакцизным товарам (за исключением этилового спирта из всех видов сырья). Акциз по этиловому спирту должен отражаться в отдельном разделе декларации.

Приказ вступает в силу с 20.12.2017.

Как в 6-НДФЛ отразить премии, выплачиваемые работникам после увольнения?

На практике возникают ситуации, когда ежемесячная премия (как часть оплаты труда) выплачивается работнику после его увольнения. Также после увольнения работнику может выплачиваться ежеквартальная премия и премия по итогам работы за год.

В письме от 05.10.2017 № ГД-4-11/20102@ ФНС России разъяснила, что в расчете по форме 6-НДФЛ названные премии отражаются с учетом следующего.

Датой фактического получения дохода в виде ежемесячной премии, выплачиваемой работнику после увольнения, следует считать последний день работы сотрудника. Например, если последний день работы сотрудника 14.08.2017, а ежемесячная премия по итогам работы за август 2017 года выплачена 08.09.2017, то в разделе 2 расчета 6-НДФЛ указывается:

- по строке 100 – 14.08.2017;

- по строке 110 – 08.09.2017;

- по строке 120 – 11.09.201 (так как 09.09 и 10.09 – выходные дни).

Датой фактического получения дохода в виде квартальной премии или премии по итогам работы за год, выплачиваемой работнику после увольнения, следует считать день выплаты этой премии. Например, если сотрудник уволился 15.01.2017, а премия по итогам работы за 2016 год выплачена 27.02.2017, то в разделе 2 расчета 6-НДФЛ указывается:

- по строке 100 – 27.02.2017;

- по строке 110 – 27.02.2017;

- по строке 120 – 28.02.2017.

Разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Какой код дохода указывать в 2-НДФЛ за 2017 год при выплате премий за производственные результаты?

Согласно разъяснениям ФНС России датой фактического получения дохода в виде премии (части оплаты труда, выплачивающейся в соответствии с трудовым договором и принятой в организации системой оплаты труда за производственные результаты) признается последний день месяца, за который работнику начислена премия.

В письме от 11.08.2017 № ГД-4-11/15902@ ФНС России указала, что такие премии следует отражать в регистрах налогового учета и в справках по форме 2-НДФЛ за 2017 год с применением кода дохода 2002.

Когда налоговая инспекция не может начислять пени по НДФЛ?

НДФЛ – федеральный налог, часть которого (согласно нормам Бюджетного кодекса) зачисляется в местные бюджеты, в том числе в местный бюджет по месту нахождения обособленного подразделения.

Если организация в платежном поручении на уплату НДФЛ неправильно укажет реквизиты обособленного подразделения (в частности, ОКТМО), то налог может попасть не в тот местный бюджет.

В письме от 09.08.2017 № ГД-4-11/15676@ ФНС России указала, что в такой ситуации налоговый орган не вправе начислять организации пени за неуплату налога, поскольку недоимки в бюджетной системе РФ в этом случае не образуется. Для устранения ошибки организации следует подать в соответствующий налоговый орган заявление с просьбой об уточнении платежа.

Как сдать расчет по взносам, если организация сменила местонахождение?

Расчет по страховым взносам организации представляют в налоговый орган по своему местонахождению (п. 7 ст. 431 НК РФ). Этот порядок сохраняется также в ситуации, когда организация меняет местонахождение в течение года.

В этом случае расчет по взносам организация подает в новый налоговый орган, включая в него данные об объекте обложения, базе, исчисленной сумме страховых взносов и т.д. нарастающим итогом с начала расчетного периода и с указанием в расчете КПП и ОКТМО по новому местонахождению. Разъяснения даны в письме ФНС России от 18.08.2017 № ЗН-4-11/16386@.

ФНС отметила: такой порядок обусловлен тем, что новый налоговый орган уже располагает данными о ранее сданных расчетах, так как прежний налоговый орган передал ему карточки "Расчеты с бюджетом" в отношении указанной организации. В аналогичном порядке представляются расчеты по страховым взносам по обособленным подразделениям (начисляющим выплаты работникам), которые сменили местонахождение в течение года.

Разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Как заполнить РСВ, если право на пониженные тарифы возникло у организации в середине года?

Организации, применяющие УСН, вправе уплачивать страховые взносы по пониженным тарифам (по видам деятельности, указанным в пп. 5 п. 1 ст. 427 НК РФ) при выполнении двух условий:

- доля доходов от реализации продукции и (или) оказанных услуг по этому виду деятельности в общем объеме доходов организации составляет не менее 70%;

- сумма доходов по всем видам деятельности за налоговый период составляет не более 79 млн руб.

Если первое условие выполняется у организации с начала года, то в расчете по страховым взносам за каждый отчетный период (1-й квартал, полугодие, 9 месяцев и год) она заполняет приложение № 6 к разделу 1, предназначенное для подтверждения права на применение пониженных тарифов. Соответственно, если такого права у организации нет и она исчисляет взносы по общим тарифам, то указанное приложение не заполняется.

Однако право на применение льготных тарифов может появиться у организации в течение года (например, по итогам 9 месяцев). По действующим правилам в этом случае указанные тарифы она может применять с начала отчетного (расчетного) периода (года). В письме от 25.10.2017 № ГД-4-11/21611@ ФНС России указала, что в такой ситуации организация должна представить уточненные расчеты по страховым взносам за предшествующие отчетные периоды, заполнив в них приложение № 6 к разделу 1.

Как оформлять кассовый чек при оплате бонусными баллами?

В письме от 26.09.2017 № ЕД-3-20/6387@ ФНС России пояснила следующее: если покупатель производит оплату товара, используя бонусные баллы, то его цену и стоимость в кассовом чеке необходимо указать с учетом скидки (баллов).

Такой вывод следует из п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ, который обязывает указывать в кассовом чеке цену товара (стоимость) с учетом скидок и наценок. По мнению контролеров, указанная норма распространяется и на оплату бонусными баллами.

В письме также отмечается, что в подобных случаях кассовый чек (БСО) может содержать дополнительные реквизиты, в том числе и количество баллов (их стоимостный эквивалент).

На сайте ФНС России будет размещать больше информации об организациях

Сведения о государственной регистрации организации ФНС России размещает на своем сайте. Состав сведений, а также порядок размещения определен приказом Минфина России от 05.12.2013 № 115н.

С 30.09.2017 состав сведений расширен. Теперь налоговое ведомство будет публиковать также:

- адрес электронной почты юрлица (при наличии);

- сведения о решении сменить местонахождение;

- сведения о возбуждении производства по делу о банкротстве.

Поправки внесены приказом Минфина России от 25.08.2017 № 135н.

Утверждены новые формы статистической отчетности

Приказом Росстата от 22.09.2017 № 621 утверждены новые формы федерального статистического наблюдения:

годовая с отчета за 2017 год:

- № 1-ТОРГ "Сведения о продаже товаров организациями оптовой и розничной торговли" (приложение № 1);

месячные с отчета за январь 2018 года:

- № 1-нефтепродукт "Сведения об отгрузке нефтепродуктов потребителям" (приложение № 2);

- № 1-автотранс "Сведения о работе автобусов по маршрутам регулярных перевозок" (приложение № 3);

квартальная с отчета за январь – март 2018 года:

- № 3-ТОРГ (ПМ) "Сведения об обороте розничной торговли малого предприятия" (приложение № 4).

Одновременно признаны утратившими силу ранее действовавшие аналогичные формы. Напомним, что обязанность предоставления статистической отчетности в территориальные подразделения Росстата распространяется на организации и предпринимателей, в отношении которых органами статистики проводится сплошное или выборочное наблюдение в соответствии с положениями Федерального закона от 29.11.2007 № 282-ФЗ.

При сплошном наблюдении статистическую информацию обязаны сдавать все организации и ИП, осуществляющие определенный вид деятельности. При выборочном – только те, кому органы статистики сообщили о необходимости предоставления такой информации. Узнать, какие именно статформы должна сдавать организация или предприниматель, можно на портале http://statreg.gks.ru.

Система "1С:Предприятие"– возможности программы

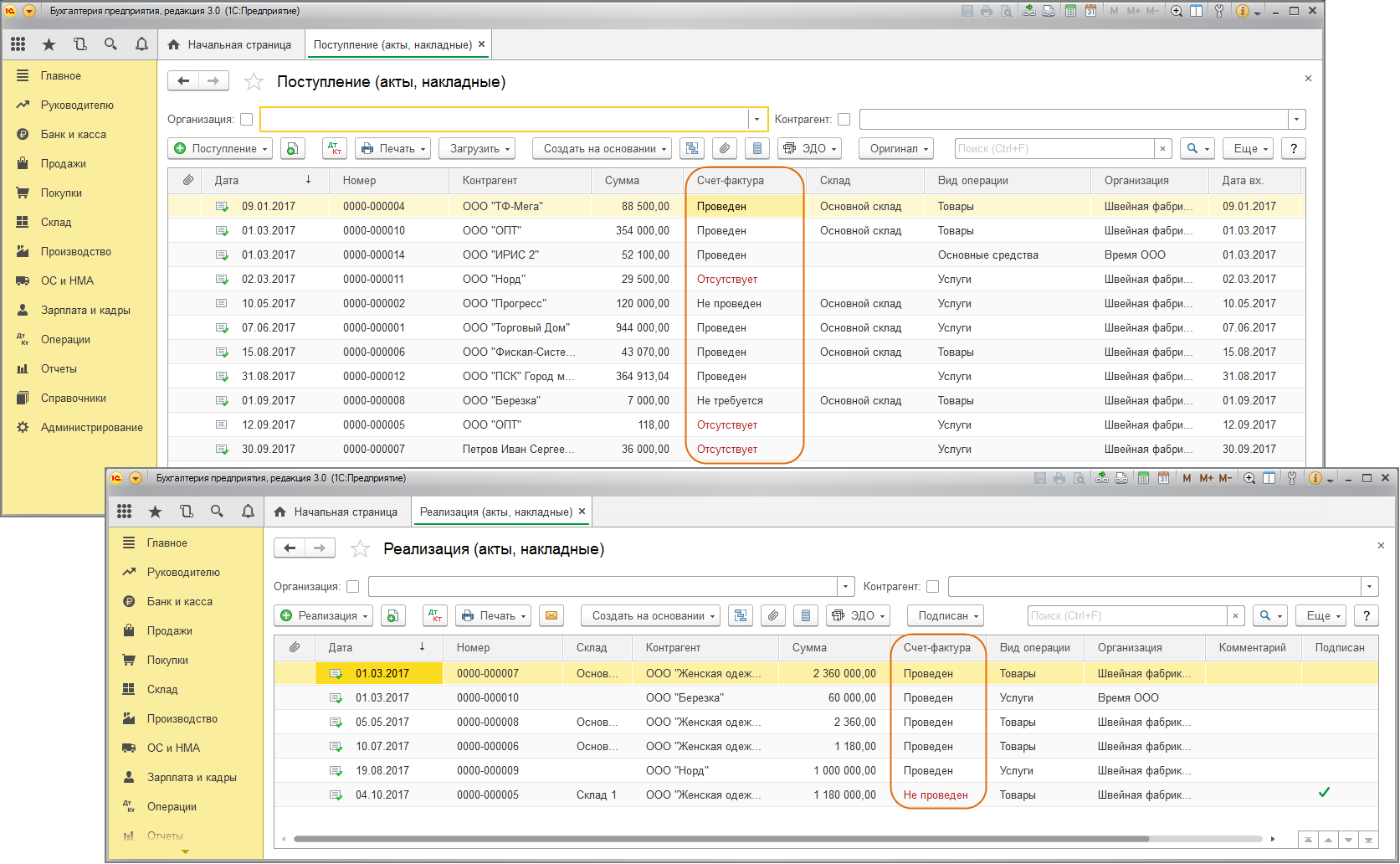

1. В программе "1С:Бухгалтерия 8" (начиная с релиза 3.0.53) в формах списков документов "Реализация (акт, накладная)" и "Поступление (акт, накладная) добавилась новая колонка "Счет-фактура", в которой отображается статус счета-фактуры (рис.1):- проведен

- не проведен

- отсутствует

- не требуется

Рис. 1

Красным цветом выделяется статус счета-фактуры если:

- счет-фактура требуется, но не зарегистрирован

- документ-основание проведен, а счет-фактура нет

Статусы изменяются автоматически при записи документов поступления, реализации и счетов-фактур.

2. Упрощение подсистемы "Зарплата и кадры" в программе "1С:Бухгалтерия 8" (начиная с релиза 3.0.54). Если раньше для просмотра и редактирования данных нужно было открыть соответствующую закладку (Начисление, НДФЛ, Взносы и т.д.), то теперь для этого нужно нажать ссылку с суммой в соответствующей колонке. В документах по начислению заработной платы, отпускных, больничного добавлена новая кнопка "Выплатить" при нажатии на которую формируется комплект документов на выплату суммы за указанный месяц и уплату НДФЛ (рис. 2).

Рис.2

По кнопке "Отчеты" можно сформировать расчетный листок сотрудника, карточку учета по страховым взносам, а также другие отчеты (рис. 3).

Рис.3

3. В справочник "Сотрудники" в раздел "Условия страхования" добавлен выбор сведений для корректного расчета больничных листов (рис. 4). Например, указывается является ли сотрудник ликвидатором аварии на ЧАЭС, или подвергся радиации на ПО "Маяк".

Рис.4

В программе "1С:Зарплата и управление персоналом 8" (ред. 3) начиная с релиза 3.1.3:

- появилась возможность в больничном листе загружать сведения о ЭЛН из файла, выгруженного из личного кабинета страхователя на портале ФСС РФ. Подробнее о электронном больничном см. здесь.

ИС 1С:ИТС – информация на каждый день

Справочник хозяйственных операций "1С:Бухгалтерия 8"

В связи с выпуском новых релизов конфигурации "1С:Бухгалтерия 8" (ред. 3.0) актуализированы статьи, посвященные:

- инвентаризации основных средств;

- переводу товаров в состав материалов;

- списанию задолженности при ликвидации кредитора;

- отпуску материалов в производство по средней себестоимости;

- аренде недвижимости (учет у арендатора);

- учету услуг по договору на информационно-технологическое сопровождение "1С:ИТС".

Дополнительно в справочнике размещены новые статьи по отражению в программе:

- начисления процентов за пользование чужими денежными средствами;

- затрат на текущий ремонт ОС (с привлечением подрядчиков и хозспособом);

- начисления неустойки за просрочку авансового платежа по договору (учет у продавца);

- затрат на текущий ремонт (с привлечением подрядчиков и хозспособом) в счет арендной платы (учет у арендатора).

Подробнее см. новости Справочника хозяйственных операций. "1С:Бухгалтерия 8".

Справочник "Учет по налогу на прибыль организаций"

В справочнике размещены статьи с пошаговой инструкцией по отражению в программе формирования стоимости основных средств, не требующих монтажа в двух случаях. Первый – когда эксплуатация ОС начинается в день их поступления, второй – когда ОС передаются в эксплуатацию спустя время после поступления в организацию.

Подробнее см. новости справочника "Учет по налогу на прибыль организаций".

Справочник "Учет при применении УСН"

"Упрощенцы" с объектом обложения "доходы минус расходы" уменьшают полученные доходы на расходы, в том числе на приобретение основных средств.

Справочник дополнен инструкциями по учету в программе затрат на покупку ОС, не требующих монтажа и передаваемых в эксплуатацию в день их поступления либо позднее.

Подробнее см. новости справочника "Учет при применении УСН".

Справочник "Налог на прибыль организаций"

В справочнике размещена статья о порядке признания в расходах затрат, связанных с участием организации в судебных разбирательствах. Еще один новый блок материалов будет интересен организациям, в которых работники трудятся вахтовым методом. В новых статьях поясняются особенности учета расходов на содержание вахтовых поселков, а также оплаты проживания вахтовиков в гостиницах или помещениях, арендованных у других компаний.

Подробнее см. новости справочника "Налог на прибыль организаций".

Справочник "Страховые взносы (с 2017 года)"

Сотрудникам с разъездным характером работы необходимо возмещать понесенные при этом затраты. В то же время нормами ТК РФ конкретный порядок такого возмещения не предусмотрен. Каким образом работодателю следует оформлять компенсацию расходов, связанных со служебными поездками, чтобы избежать доначисления страховых взносов (в т.ч. "на травматизм")? Ответ на этот вопрос содержится в новых статьях-рекомендациях справочника.

Подробнее см. новости справочника "Страховые взносы (с 2017 года)".

Справочник "Упрощенная система налогообложения"

Справочник дополнен блоком статей об особенностях учета при исчислении единого налога расходов на приобретение и создание объектов основных средств и нематериальных активов. Кроме того, отдельно рассмотрены ситуации о списании подобных расходов, в частности, когда объект ОС получен в результате реорганизации или продан до истечения трех лет с момента признания в расходах затрат на его покупку.

Подробнее см. новости справочника "Упрощенная система налогообложения".

Раздел "Отчетность"

Добавлены статьи по составлению в "1С:Бухгалтерию 8":

- налоговой декларации за январь-октябрь 2017 года налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли (подробнее см. новости справочника "Отчетность по налогу на прибыль организаций");

- декларации по косвенным налогам за октябрь 2017 года (подробнее см. новости справочника "Отчетность по налогу на добавленную стоимость").

Справочник кадровика

Из новых статей можно узнать о видах профессиональной подготовки и дополнительного образования работников, о порядке заключения с физлицами ученического договора. Еще один блок материалов посвящен материальной ответственности работника. В частности, рассмотрены вопросы о видах материальной ответственности, о порядке взыскания ущерба и документальном оформлении этой процедуры.

Подробнее см. новости Справочника кадровика.

Справочник "Кадровый учет и расчеты с персоналом в программах 1С"

В Справочнике "Кадровый учет и расчеты с персоналом в программах 1С" добавлены и актуализированы статьи до текущего релиза программ "1С:Предприятие 8".

Актуализированы практические примеры в рубриках: "Расчеты с персоналом", "Налоги и взносы", "Расчет заработной платы госслужащих", "Расчет заработной платы военнослужащих".

Добавлены новые статьи по программе "1С:Зарплата и управление персоналом 8" (редакция 3):

- "Начисление доплаты до оклада при командировке"

- "Досрочное возвращение из командировки"

- "Автоматическая рассылка расчетных листков"

Подробнее см. новости справочника "Кадровый учет и расчеты с персоналом в программах 1С".

Бизнес-справочник: правовые аспекты

Из новых статей справочника работодатели, деятельность которых связана с автомобильным транспортном, смогут узнать, как правильно оформить путевые листы и что необходимо учесть при их оформлении.

Подробнее см. новости Бизнес-справочника: правовые аспекты.

Справочник "Контрольно-кассовая техника"

Справочник дополнен статьей-рекомендацией, которая отвечает на вопрос, должен ли продавец применять ККТ, если покупатель оплачивает товар через онлайн-банк (мобильный банк)?

Подробнее см. новости справочника "Контрольно-кассовая техника".

Отвечает аудитор

Все пользователи программ 1С, заключившие договор 1С:ИТС уровня ПРОФ, могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются в ИС 1С:ИТС.

Вопрос месяца: Можно ли в табеле учета рабочего времени указывать неполное значение часа?

Ответ:

В табеле учета рабочего времени работодатель должен указывать фактическое время отработки, даже если час отработан не полностью. Так, в табеле может быть указано, например, 4 часа 45 минут или 4 часа 20 минут.

Обоснована эта позиция следующим.

Работодатель обязан вести учет времени, фактически отработанного каждым работником (ч. 4 ст. 91 ТК РФ). Для этого можно использовать унифицированную форму табеля учета рабочего времени (формы № Т-12, № Т-13, утв. постановлением Госкомстата России от 05.01.2004 № 1) или форму, самостоятельно разработанную работодателем.

Табель по унифицированным формам № Т-12, № Т-13 заполняется в соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утв. постановлением Госкомстата России от 05.01.2004 № 1 (далее – Указания).

Согласно положениям Указаний в форме № Т-13 (в графе 4) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя – для записи продолжительности отработанного или неотработанного времени (в часах, минутах). Таким образом, из Указаний прямо следует, что продолжительность работы сотрудника в конкретный день указывается в табеле в часах и минутах. При этом нет требования об указании только целых значений часа.

Если работодатель разработает собственную форму табеля, то в порядке его заполнения нужно предусмотреть аналогичное условие. Тогда в самостоятельно разработанной форме табеля также следует указывать продолжительность работы в часах и минутах.

Другие интересные вопросы за последний месяц:

- 05.10.2017 Можно ли указывать в счете-фактуре адрес в формате ФИАС?

- 06.10.2017 Можно ли вернуть денежные средства покупателю из операционной кассы?

- 31.10.2017 Можно ли внести в трудовую книжку запись о работе по гражданско-правовому договору?

- 31.10.2017 Нужно ли делать в трудовой книжке запись об отпуске по уходу за ребенком?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru