ПОЛЬЗОВАТЕЛЮ НА ЗАМЕТКУ май 2019

Цель данного обзора

– проинформировать пользователя о новых и наиболее значимых материалах ИС 1С:ИТС, продемонстрировать возможности программы "1С:Предприятие", представить самые интересные вопросы пользователей программ 1С.

- Изменения в законодательстве и отчетность – коротко о важном

- Система "1С:Предприятие" – возможности программы

- ИС 1С:ИТС – информация на каждый день

- Отвечает аудитор

Изменения в законодательстве и отчетность – коротко о важном

Новые вычеты по НДС и правила раздельного учета с 01.07.2019

Федеральный закон от 15.04.2019 № 63-ФЗ внес ряд изменений и дополнений в гл. 21 НК РФ "Налог на добавленную стоимость". Одни из них вступили в силу 15 апреля, но большинство начнет действовать со следующего налогового периода по НДС (т. е. с 1 июля 2019 г.). Подробно о нововведениях см. комментарий.

С налогового периода 2020 г. отменяются расчеты по налогу на имущество организаций и декларации по транспортному и земельному налогам

Федеральный закон от 15.04.2019 № 63-ФЗ внес ряд поправок в порядок сдачи отчетности по транспортному и имущественному налогам. Подробнее см. комментарий.

С 2020 г. отменяется налоговая декларация о предполагаемом доходе по форме 4-НДФЛ

По действующим сегодня правилам индивидуальные предприниматели, адвокаты, нотариусы и другие лица, занимающиеся частной практикой, обязаны представлять в ИФНС в текущем налоговом периоде декларацию о предполагаемом доходе по форме 4-НДФЛ в случае:

- отсутствия дохода в прошлом налоговом периоде. Сделать это нужно в пятидневный срок по истечении месяца со дня получения первого дохода;

- значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде предполагаемого дохода (подается уточненная форма 4-НДФЛ).

Эта декларация необходима налоговому органу для расчета (перерасчета) авансовых платежей по НДФЛ и направления налоговых уведомлений на их уплату (п. 7-10 ст. 227 НК РФ).

С налогового периода 2020 г. декларацию по форме 4-НДФЛ подавать больше не нужно. С этого же периода авансовые платежи по налогу вышеуказанные категории налогоплательщиков должны рассчитывать самостоятельно. Делать это придется по итогам первого квартала, полугодия и девяти месяцев исходя из ставки налога и фактически полученных (а не предполагаемых) доходов, уменьшенных на профессиональные и стандартные налоговые вычеты. При этом ранее исчисленные суммы авансовых платежей идут в зачет следующего платежа. Уплачивать авансовые платежи следует не позднее 25 апреля, 25 июля и 25 октября.

Соответствующие изменения внесены в ст. 227 НК РФ Федеральным законом от 15.04.2019 № 63-ФЗ.

Транспортный налог за 2018 год может быть пересчитан

Пока угнанные (похищенные) транспортные средства находятся в розыске, они не являются объектом обложения транспортным налогом (пп. 7 п. 2 ст. 358 НК РФ). Однако по тем или иным причинам правоохранительные органы вправе прекратить розыск транспортного средства. Следовательно, такое транспортное средство снова облагается транспортным налогом.

Чтобы этого избежать, в пп. 7 п. 2 ст. 358 НК РФ внесли изменения, исключающие из объекта обложения угнанные (похищенные) транспортные средства, розыск которых прекращен. Таким образом, прекращение розыска транспортного средства, которое не было найдено, не влечет возобновления его налогообложения (п. 1.1. письма ФНС России от 17.04.2019 № БС-4-21/7176@).

Также уточнено, что угнанное (похищенное) транспортное средство не облагается налогом с месяца начала розыска соответствующего транспортного средства и до месяца его возврата владельцу.

Указанные изменения предусмотрены Федеральным законом от 15.04.2019 № 63-ФЗ, действуют с 15 апреля 2019 г. и распространяются на правоотношения, возникшие с налогового периода 2018 г. (пп. "б" п. 14 ст. 1, п. 6 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Это означает, что налог за 2018 г. и авансовый платеж за первый квартал 2019 г. может быть пересчитан, а переплата возвращена (зачтена) по правилам ст. 78 НК РФ.

Упомянутым Законом № 63-ФЗ также обязали организации подавать в ИФНС заявление о предоставлении льготы по транспортному и земельному налогам.

В настоящее время эта обязанность есть только у граждан. С 2020 г. она будет касаться и юрлиц. Граждане могут подать заявление в любую налоговую инспекцию. Полагаем, организациям это лучше сделать по месту постановки на учет в своей ИФНС.

Срок подачи заявления не установлен. По нашему мнению, это необходимо сделать до уплаты налога или авансового платежа по нему.

Форма заявления организации о предоставлении налоговой льготы и порядок ее заполнения, формат представления такого заявления в электронной форме утвердит ФНС России.

Вместе с заявлением налогоплательщик вправе представить документы, которые подтверждают право на налоговые льготы. Если эти документы в инспекции отсутствуют (не представлены налогоплательщиком), она запрашивает соответствующие сведения у органов и иных лиц, у которых они есть.

Уточнен перечень автомобилей, по которым платится повышенный транспортный налог

В письме от 22.03.2019 № БС-4-21/5177@ ФНС России сообщила, что 12.03.2019 Минпромторг разместил уточненный перечень легковых автомобилей средней стоимостью от 3 млн руб., который необходимо применять при расчете транспортного налога за 2019 год.

Так, к автомобилям средней стоимостью от 3 до 5 млн руб. включительно (с года выпуска которых прошло не более трех лет) отнесены:

- Nissan Murano High+

- Nissan Murano Nop 3,5

Напомним, что по указанным в перечне автомобилям организации и физлица должны уплачивать транспортный налог (авансовый платеж) с учетом повышающего коэффициента. Коэффициент зависит от стоимости и года выпуска автомобиля (п. 2 ст. 362 НК РФ). Эти изменения необходимо учитывать при уплате авансовых платежей. Если авансовый платеж уже уплачен, то необходимо произвести доплату.

Законодатель запретил удерживать алименты с компенсации за использование личного автомобиля

Правительство РФ официально запретило удерживать алименты с компенсации за использование личного автомобиля в служебных целях (см. постановление от 01.04.2019 № 388).

Соответствующие изменения внесены в Перечень доходов, с которых удерживаются алименты, утв. постановлением Правительства РФ от 18.07.1996 № 841. Поправки действуют с 13.04.2019.

Ранее Конституционный Суд РФ постановлением от 01.02.2019 № 7-П признал неконституционным пп. "п" п. 2 Перечня в части исключения компенсации за использование личного транспорта работника в служебных целях из выплат, алименты с которых не взимаются. Подробнее об этом решении см. новость.

Напомним, что признание этого положения неконституционным освободило работодателя от обязанности удерживать с компенсации алименты с 05.02.2019. Теперь это положение закреплено законодательно.

Дополнен список документов, которые нужно подать при постановке иностранца на миграционный учет

Иностранного гражданина, приехавшего в Россию, необходимо поставить на миграционный учет. Сделать это должна принимающая сторона. Такой стороной может быть не только физлицо, у которого иностранец остановился, но и работодатель, предоставивший работнику место для проживания.

Правила осуществления миграционного учета иностранных граждан и лиц без гражданства утверждены постановлением Правительства РФ от 15.01.2007 № 9. Постановление Правительства РФ от 07.03.2019 № 246 внесло в эти Правила ряд изменений, которые касаются в основном документов, представляемых для постановки на миграционный учет иностранного гражданина. Изменения вступили в силу с 20.03.2019. Подробный комментарий см. здесь.

Иностранных работников работодателю придется вакцинировать от кори

Работодатель должен до 31.12.2019 организовать иммунизацию от кори иностранных работников (при их наличии), которые ею не болели или не прививались.

Такую обязанность возложил на работодателей Главный государственный санитарный врач РФ в постановлении от 06.03.2019 № 2. Напомним, что организации и предприниматели должны соблюдать требования санитарного законодательства, в т. ч. постановления Главного государственного санврача. Эта обязанность возложена на них статьей 11 Федерального закона от 30.03.1999 № 52-ФЗ.

Для организации иммунизации работодателю необходимо:

- издать приказ о проведении иммунизационных мероприятий в отношении иностранных работников;

- письменно (под подпись) уведомить работников об обязанности последних предоставить доказательства того, что они болели корью (имеют иммунитет (прививки), либо об обязанности работников пройти вакцинацию в срок, установленный работодателем;

- вакцинировать сотрудников, не имеющих иммунитета (не представивших соответствующие документы).

Напомним, что иностранный работник может отказаться от прохождения иммунизации. Отказ работника от иммунизации следует зафиксировать в письменной форме. Такой отказ можно оформить отдельным документом, который должен подписать отказывающийся от вакцинации работник.

Иммунизация иностранных работников может быть проведена на основании отдельного договора на иммунизацию с медицинской организацией. Если организация оформляет для работников полис ДМС, то услуги по иммунизации от кори могут быть включены в такой полис. Кроме того, работодатель может компенсировать расходы работника на добровольное прохождение иммунизации от кори в медучреждении по его выбору. Способ, которым будет производиться иммунизация, также необходимо указать в приказе.

Нужно ли сдавать нулевую статистическую отчетность?

В письме от 08.04.2019 № СЕ-04-4/49-СМИ Росстат разъяснил, нужно ли подавать формы статистического наблюдения, когда у респондента отсутствуют данные для их заполнения.

Часть форм статистической отчетности представляется только при наличии наблюдаемого события (например, наличие задолженности по зарплате). Если указания по заполнению формы содержат такое условие, то при отсутствии наблюдаемого события форму можно не подавать (см., например, форму № П-6 "Сведения о финансовых вложениях и обязательствах", утв. приказом Росстата от 31.07.2018 № 468).

В остальных случаях, когда указания по заполнению формы не содержат такого правила, в Росстат необходимо представить пустой отчет либо направить официальное письмо об отсутствии показателей в отчетном периоде.

Какие выплаты нужно учитывать при расчете размера аванса?

При определении размера заработной платы работника за первую половину месяца (аванс) необходимо учитывать оклад (тарифную ставку) за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (например, компенсация за работу в ночное время, надбавка за совмещение должностей, профессиональное мастерство или стаж и т. д.). К такому выводу пришел Минтруд России в письме от 05.02.2019 № 14-1/ООГ-549.

В ведомстве отметили, что выплаты стимулирующего характера, начисляемые по показателям эффективности, оценка которой дается по итогам месяца (например, премии за объем работы), а также выплаты компенсационного характера, расчет которых зависит от выполнения работником месячной нормы рабочего времени (например, за сверхурочную работу), рассчитываются только по окончании месяца. Таким образом, эти выплаты при расчете размера аванса не учитываются.

Аналогичное мнение высказывалось специалистами ведомства и ранее (см. письма Минтруда России от 18.09.2018 № 14-1/В-765, от 10.08.2017 № 14-1/В-725).

Кроме того, отмечается, что удерживать НДФЛ следует по окончании месяца после расчета зарплаты за весь месяц.

Оплата праздничных, сверхурочных и ночных работ должна производиться сверх МРОТ

Конституционный Суд РФ рассмотрел жалобу работника на нарушение его прав статьями 129 и 133 ТК РФ. По мнению гражданина, перечисленные статьи ТК РФ позволяют работодателю включать в размер оплаты не ниже МРОТ суммы, которые полагаются за работу в праздники (выходные), ночью и сверхурочно.

Судьи рассмотрели жалобу и указали, что статьи 129 и 133 ТК РФ права работника не нарушают, а наоборот предписывают начислять оплату праздничных дней, ночной и сверхурочной работы сверх МРОТ.

В постановлении от 11.04.2019 № 17-П КС РФ пришел к выводу, что выплаты, связанные со сверхурочной работой, работой в ночное время, в выходные и нерабочие праздничные дни (в отличие от компенсационных выплат иного характера, т. е. за работу с вредными и (или) опасными условиями труда, в местностях с особыми климатическими условиями), не могут включаться в состав регулярной месячной заработной платы, которая исчисляется с учетом постоянно действующих факторов организации труда, производственной среды или неблагоприятных климатических условий и т. п. Постановление № 17-П вступило в силу 15 апреля 2019 года.

Таким образом, с указанной даты работодателям необходимо пересмотреть систему оплаты труда и исключить из доплат до МРОТ оплату праздничных (выходных) дней, а также ночной и сверхурочной работы.

За оскорбление власти будут блокировать сайты

Информация, выраженная в неприличной форме и оскорбляющая человеческое достоинство, общественную нравственность или выражающая явное неуважение к обществу, государству, официальным государственным символам РФ, Конституции РФ и органам, осуществляющим государственную власть, может стать причиной для блокировки интернет-ресурса, на котором она опубликована. Соответствующие изменения внесены в Федеральный закон от 27.07.2006 № 143-ФЗ "Об информации, информационных технологиях и защите информации". В нем появилась новая статья 15.1-1.

При обнаружении подобной информации Генеральный прокурор РФ или его заместители вправе обратиться в Роскомнадзор, который направит провайдеру и владельцу сайта требование об удалении информации. Если такое требование не будет исполнено в течение суток, сайт может быть заблокирован.

Для разблокировки сайта его владелец должен удалить указанную выше информацию и сообщить об этом в Роскомнадзор. Сделать это можно в электронной форме.

(См. Федеральный закон от 18.03.2019 № 30-ФЗ).

Вступили в силу новые требования к квалификации бухгалтеров

Минтруд России приказом от 21.02.2019 № 103н утвердил новый профессиональный стандарт "Бухгалтер". Новый документ применяется с 06.04.2019. Прежний профстандарт, утв. приказом Минтруда от 22.12.2014 № 1061н, утратил силу.

Основные новшества профстандарта подробно рассмотрены в комментарии.

Система "1С:Предприятие" – возможности программы

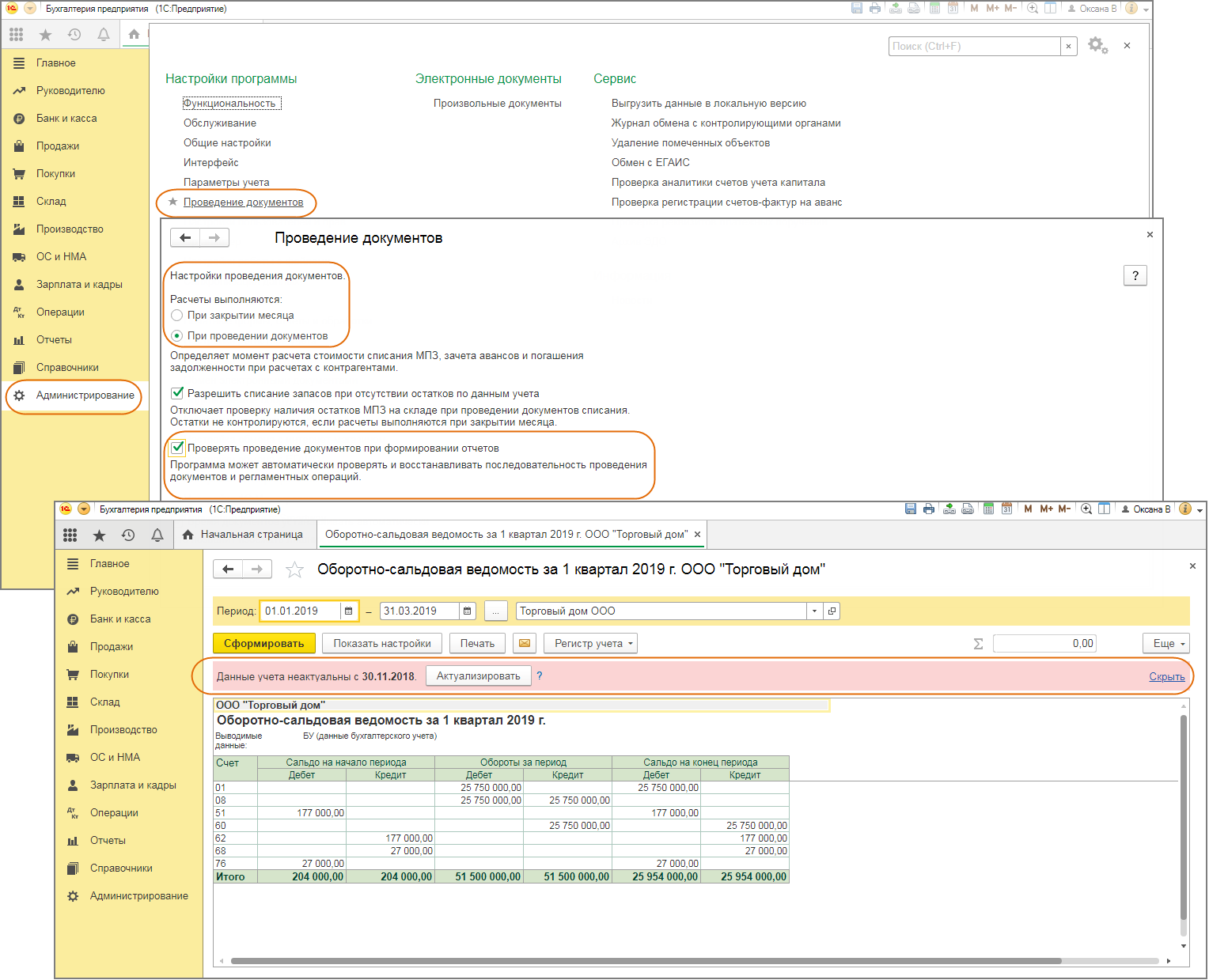

В программе "1С:Бухгалтерия 8" для организаций и ИП, применяющих ОСН, можно включить /отключить функционал проверки актуальности данных учета при формировании отчетов (рис. 1):

- Раздел Администрирование – Проведение документов;

- Если в блоке Расчеты выполняются установлен переключатель При проведении документов, то можно установить / снять флажок Проверять проведение документов при формировании отчетов:

- При установленном флажке – при каждом формировании стандартных ответов (оборотно-сальдовая ведомость, карточка счета и т.д.) будет автоматически производиться проверка актуальности данных учета – проверка хронологической последовательности документов и выполнения регламентных операций. Если данные не являются актуальными, то в строке розового цвета будет отображаться соответствующая информация с рекомендациями для актуализации данных, после выполнения которых отчеты рекомендуется сформировать еще раз.

- При снятом флажке – проверка актуализации данных учета будет отключена. Соответственно, при каждом формировании стандартных ответов (оборотно-сальдовая ведомость, карточка счета и т.д.) не будет отображаться строка с информацией об актуальности данных учета.

В программе "1С:Зарплата и управление персоналом 8" (ред. 3) с релиза 3.1.9:

- реализована возможность подготовки данных для автоматического формирования проводок в бухгалтерской программе в корреспонденции со счетом 76. О применении этой возможности см. здесь;

- предоставлена возможность настраивать отражение в бухучете в разрезе "сотрудник + начисление". О настройке учета см. здесь;

- реализована новая форма справки о среднем заработке для определения размера пособия по безработице (стипендии). О формировании справки см. здесь.

ИС 1С:ИТС – информация на каждый день

Справочник хозяйственных операций "1С:Бухгалтерия 8"

В связи с выпуском новых релизов конфигурации "1С:Бухгалтерия 8" (ред. 3.0) актуализированы статьи, посвященные отражению в программе операций, в частности, по:

- приобретению основных средств (бывших в эксплуатации, с включением в первоначальную стоимость дополнительных расходов на приобретение);

- начислению неустойки (пеней, штрафов) за нарушение сроков поставки или оплаты по договору;

- применению метода полной производственной себестоимости для закрытия общехозяйственных расходов.

Также в справочник добавлены статьи о том, как:

- отразить продажу ОС с убытком;

- отразить в бухгалтерском и налоговом учете бонус в виде дополнительной партии товара, предоставленный поставщиком (полученный покупателем) за выполнение определенных условий сделки (в т. ч. за объем закупок).

Подробнее см. новости Справочника хозяйственных операций. "1С:Бухгалтерия 8".

Справочник "Учет по налогу на добавленную стоимость"

В справочник добавлены статьи, описывающие порядок применения НДС при оказании иностранной организацией, состоящей на учете в налоговом органе, электронных и консультационных услуг.

Подробнее см. новости справочника "Учет по налогу на добавленную стоимость".

Справочник "Учет при применении УСН"

В справочнике размещена статья с описанием того, как корректно отразить в программе сведения о зарплате, которая была начислена, но не выплачена, а также о НДФЛ и страховых взносах, которые были начислены, но не уплачены, при смене объекта обложения с "доходов" на "доходы минус расходы".

Подробнее см. новости справочника "Учет при применении УСН".

Справочник "Налог на добавленную стоимость"

С 01.01.2019 иностранные организации, которые оказывают услуги в электронной форме, поименованные в ст. 174.2 НК РФ, местом реализации которых признается территория РФ, самостоятельно платят НДС. Однако если такие услуги оказываются через посредника, то обязанность по уплате НДС возлагается на посредника. Новая статья справочника поможет разобраться, кто и при каких условиях имеет право на вычет НДС, уплаченного со стоимости указанных услуг.

Подробнее см. новости справочника "Налог на добавленную стоимость".

Справочник "Страховые взносы (с 2017 года)"

Справочник дополнен статьями, посвященными особенностям исчисления и уплаты взносов на пенсионное страхование с применением доптарифов.

Они содержат ответы на вопросы, нужно ли платить взносы по доптарифам за сотрудника, занимающего "вредную" должность, в периоды, когда он трудится в нормальных условиях труда, и как дата оформления итогов спецоценки влияет на применение того или иного доптарифа пенсионных взносов.

Подробнее см. новости справочника "Страховые взносы (с 2017 года)".

Раздел "Отчетность"

В раздел "Отчетность" программы "1С:Бухгалтерия 8" добавлены статьи по составлению:

- декларации по налогу на прибыль за январь-апрель 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли (подробнее см. новости справочника "Отчетность по налогу на прибыль организаций");

- декларации по косвенным налогам за апрель 2019 года.

Также для расчета налога и подготовки декларации в справочнике размещена статья "Помощник по учету НДС" (подробнее см. новости справочника "Отчетность по налогу на добавленную стоимость").

Справочник кадровика

Статьи разнообразной тематики включены в справочник. В них рассмотрены вопросы оформления новой трудовой книжки при восстановлении сотрудника на работе, предоставления выходных дней для диспансеризации, расчета пособий на основе МРОТ в ситуации, когда сотрудник занят неполный рабочий день.

Кроме того, в справочник добавлена примерная форма соглашения между работником и работодателем о расторжении договора о полной материальной ответственности.

Подробнее см. новости Справочника кадровика.

Справочник "Кадровый учет и расчеты с персоналом в программах 1С"

В справочнике "Кадровый учет и расчеты с персоналом в программах 1С" актуализированы статьи до текущего релиза программ "1С:Предприятие 8".

Актуализированы практические примеры в рубриках "Расчеты с персоналом", "Кадровый учет".

Добавлена новая статья по программе "1С:Зарплата и управление персоналом 8" (редакция 3):

- "Начисление оплаты за время прохождения диспансеризации"

В справочник "Кадровый учет и расчеты с персоналом в программах 1С" госсектора добавлены новые статьи по программе "1С:Зарплата и кадры государственного учреждения 8" (редакция 3):

- "Удержание из заработной платы сотрудника вследствие счетных ошибок"

- "Начисление основного ежегодного оплачиваемого отпуска государственным служащим, если в период отпуска произошло увеличение денежного содержания"

- "Выплата в рамках государственных гарантий госслужащему"

- "Формирование регламентированной Формы 1-Т (ГМС)"

Подробнее см. новости справочника "Кадровый учет и расчеты с персоналом в программах 1С".

Справочник "Онлайн-кассы"

Использование онлайн-кассы зависит от способа расчетов (наличными или электронными деньгами, через банк, с помощью платежных карт и т. п.). В связи с этим в справочнике появилась статья, в которой для каждого варианта расчетов указано, кто обязан применять онлайн-кассу и с какой даты.

Еще одна новая статья будет интересна банковским платежным агентам. Она описывает порядок оформления кассового чека при выдаче наличных средств физлицам.

Подробнее см. новости справочника "Онлайн-кассы".

Отвечает аудитор

Все пользователи программ 1С, заключившие договор 1С:ИТС уровня ПРОФ, могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются в ИС 1С:ИТС.

Вопрос месяца: Можно ли обязать сотрудников выйти на субботник?

Ответ:

По общему правилу работа в выходные и нерабочие праздничные дни запрещается (ч. 1 ст. 113 ТК РФ). Выходной день является временем отдыха, то есть временем, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению (ст. 106, 107 ТК РФ).

Для того чтобы привлечь работника к работе в выходной день, понадобится его письменное согласие и одобрение профсоюзной организации (при ее наличии) (ч. 5 ст. 113 ТК РФ). В ряде случаев вызвать сотрудника на работу в выходной день можно и без его согласия. В частности, это возможно (ч. 3 ст. 113 ТК РФ):

- для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

- для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

- для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения;

- для выполнения неотложных работ при чрезвычайных обстоятельствах (пожары, наводнения, землетрясения, эпидемии) и т. д.

Как видно из приведенного перечня, субботник не относится к случаям, когда можно привлечь работника к работе в выходной день без его согласия. Таким образом, принудить работника к этому невозможно. Работник может принять участие в уборке только добровольно.

Трудовое законодательство запрещает принудительный труд (ст. 4 ТК РФ). Поэтому за отказ работника от участия в субботнике его нельзя оштрафовать или наказать другим способом (например, сделать выговор или лишить премии).

Единственный случай, когда работник может быть привлечен к участию в субботнике в выходной день без дополнительного согласия – наличие такой обязанности работника в условиях его трудового договора. Подписав договор, работник дает согласие на работу в выходной день. При этом такая работа должна быть оплачена не менее чем в двойном размере (ч. 1 ст. 153 ТК РФ).

Другие интересные вопросы за последний месяц:

- 01.04.2019 Как ИП должен заполнять УПД?

- 12.04.2019 Предоставлять ли вычет на ребенка-студента, вступившего в брак?

- 17.04.2019 Как повысить оклады при изменении штатного расписания?

- 26.04.2019 Можно ли отправить всех сотрудников в отпуск за свой счет одновременно?

- 30.04.2019 Как отразить в 6-НДФЛ доплату отпускных?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

По материалам https://its.1c.ru/docs/hot/