Ответы на вопросы слушателей Единого семинара

Ответ:

Учет квартир ведется на счетах бухгалтерского учета в зависимости от того, каким образом эти квартиры будут использоваться в будущем. Если квартиры будут использоваться в деятельности организации, то они учитываются в составе основных средств (счет 01). Если квартиры будут перепроданы, то они учитываются как товар (счет 41).

Порядок налогообложения налогом на имущество зависит в первую очередь от того, на каком счете имущество учитывается. Если жилье учитывается в составе основных средств, оно облагается налогом на имущество в общем порядке. Если жилье учитывается не в составе основных средств (товары, готовая продукция), оно облагается налогом на имущество, только если это предусмотрено соответствующим региональным законом. При этом налоговая база по таким объектам определяется как их кадастровая стоимость.

Реализация жилых помещений на территории РФ НДС не облагается.

Программа: "1С-КАМИН: Зарплата. Версия 5.0".

Ответ: По отпускным, выданным 30.09, налог должен быть оплачен в бюджет не позднее последнего дня месяца, однако, 30.09 выпадает на выходной день и потому последний день оплаты переносится на 01.10, соответственно, сумма данного налога должна быть отражена во втором разделе декларации 6-НДФЛ за 4 квартал 2018г.

В этом конкретном случае программа отработала неверно, для выяснения причин некорректной работы программы КАМИН 5.0 необходимо обратиться с вопросом к разработчику, т.е. в фирму КАМИН.

Отправлять вопросы в "КАМИН" можно по электронному адресу: kamin@kaluga.ru, либо, заполнив форму на официальном сайте разработчика: http://www.kaminsoft.ru.

Ответ: Нет, доплата не полагается.

Обоснование:

В ст. 133 ТК РФ сказано, что месячная зарплата сотрудника, полностью отработавшего за этот период норму рабочего времени и выполнявшего свои трудовые обязанности, не может быть ниже минимального размера оплаты труда (МРОТ). Ключевой эпизод – «полностью отработавшего за этот период норму рабочего времени». В Вашем выходит, что, как таковой, нормы рабочего времени у данного сотрудника нет, следовательно, его работа приравнивается к сдельным работам, а, значит, доплата до МРОТ этому сотруднику не положена.

Ответ на заданный Вами вопрос (и решения многих других вопросов, возникающих во время повседневного рабочего процесса бухгалтера) легко найти с помощью информационной системы 1С:ИТС.

-

Выбираем вкладку «Кадры и оплата труда»

-

Далее находим «Справочник кадровика»

-

Затем выбираем пункт «Оплата труда работников» – «Как установить и выплатить зарплату». В разделе «Минимальный размер оплаты труда» отображается ответ на рассмотренный выше вопрос (действительно, доплата до МРОТ происходит только для сотрудников, отработавших полностью норму рабочего времени).

Ответ:

Как известно, товарный знак – это юридически защищенный элемент индивидуализации товара. Право на него подтверждается свидетельством, удостоверяющим приоритет товарного знака и исключительное право на него в отношении товаров, указанных в нем.

В бухгалтерском учете товарный знак признается нематериальным активом (НМА), если выполняется совокупность условий, определенных "Учет нематериальных активов".

Для целей налогового учета объектами НМА признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев) (п. 3 ст. 257 НК РФ).

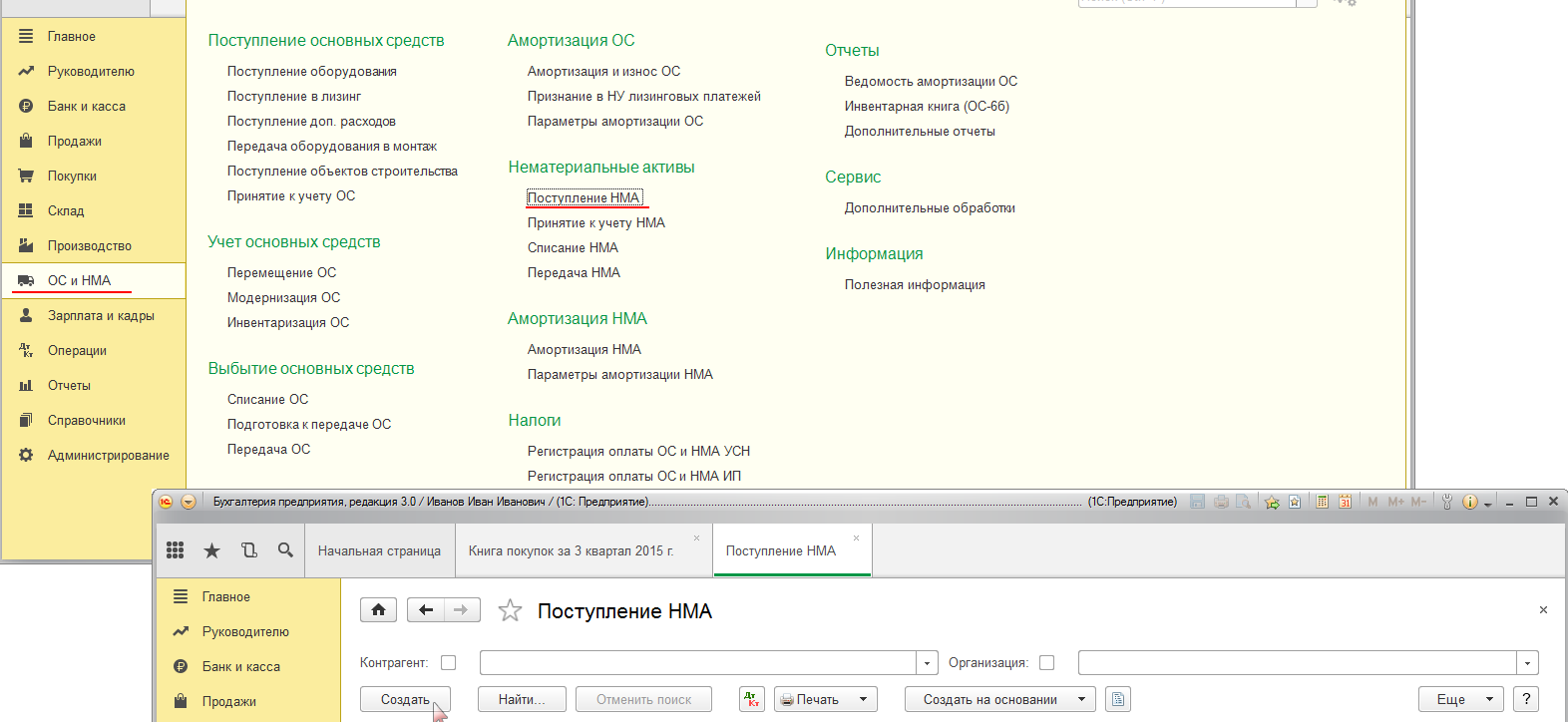

В бухгалтерии Предприятия 3.0 реализовано Приобретение нематериального актива. Для выполнения приобретения НМА необходимо создать документ Поступление НМА (Рис.1).

Рис. 1

Затем произвести вызов из меню: ОC и НМА - Нематериальные активы - Создать - Заполнить раздел Поступление НМА (Рис. 2).

Рис. 2

Далее требуется отразить операцию принятие к учету нематериального актива (Рис. 3).

Рис. 3

Для этого производим вызов из меню: ОС и НМА - Нематериальные активы - Принятие к учету НМА.

Вкладки:

-

Внеоборотный актив: Наименование НМА, Вид учета объекта, способ поступления в организацию, счет отражения, первоначальную стоимость (Рис. 4);

Рис. 4

-

БУ: счет учета начисления амортизации, способ отражения расходов по амортизации, срок полезного использования (Рис. 5);

Рис. 5.

-

НУ: порядок включения стоимости в состав расходов, срок амортизации, понижающий коэффициент (Рис. 6).

Рис. 6.

Отражение всех операций по учету НМА в налоговом учете происходит при проведении документов.

Ответ:

Карточка (книга) учета выдачи имущества (в том числе средств индивидуальной защиты) в пользование (форма 0504206) - это форма оперативного - складского учета, ориентированная на бумажный документооборот. Такую форму кладовщик, как правило, ведёт от руки на складе.

Любая выдача того или иного имущества в личное пользование и возврат из эксплуатации сопровождается росписями лиц, получивших имущество с указанием даты получения в данной форме (ф. 0504206). Сведения о возврате полученного имущества отмечаются в той же строке, от была указана информация о выдаче.

Непосредственно в программе 1С:Бухгалтерия государственного учреждения такой карточки (книги) нет.

Для ведения оперативного учета форменной и специальной одежды и обуви, средств индивидуальной защиты и имущества иного рода, передаваемого в личное пользование в соответствии с нормами выдачи (Приказ Минфина РФ № 52н от 30.03.2015), предназначено другое решение - "1С:Вещевое довольствие 8". В этой программе как раз ведется учет норм обеспечения работников вещевым довольствием и имеется возможность формирования таких документов, как Карточка учета форменной одежды (арматурная карточка, личная карточка работника); Личная карточка учета выдачи СИЗ (приложение к приказу Минздравсоцразвития России от 01.06.2009 № 290н); Карточка (книга) учета выдачи имущества в пользование (ф. 0504206).

Между программами "1С:Вещевое довольствие 8" и "1С:Бухгалтерии государственного учреждения 8" предусмотрен обмен данными.

В Личной карточке учета выдачи СИЗ и Карточке учета выдачи имущества в пользование (ф. 0504206), создаваемых в программном решении "1С:Вещевое довольствие 8", вместо личной подписи сотрудника вводятся наименование, номер и дата документа о получении и возврате/списании имущества по истечении срока носки/годности. Пример карточки показан на Рис. 1.

учета выдачи имущества в пользование")

Подробно ведение учета спецодежды и прочего имущества в решении 1С:БГУ описано на сайте 1С:ИТС и доступно для изучения по ссылке: https://its.1c.ru/db/bgubud/content/114/hdoc.